Polimer

-

Постов

1,512 -

Зарегистрирован

-

Посещение

Весь контент Polimer

-

Информации сейчас об этом - уже не в один ящик не вмещается. Самое прикольное, что шум стихнет - а Броко будет пропиарена неслабо на славянских просторах (особенно если не докажут ничего), поскольку реально предоставляют доступ на рынки США очень мало местных компаний. А тут такая реклама всеми средствами СМИ!

-

ВТБ-24, как и Альфа - крупнейшие в России маркетмейкеры. Ежедневные транзакции купли-продажи валюты в миллионы долларов. Поэтому не стоит волноваться по поводу вывода на межбанк. Если они сами вам продают или покупают у вас валюту - вы уже на межбанке. В ДЦ этого нет, все сделки крутятся на сервере в виртуальном варианте. Реальны только котировки. В лучшем случае совокупную позицию они хеджируют в таких же банках. Так что рабротать с банком напрямую совершенно безопасно с этих позиций.

-

Ну, не стоит уж так пугать и без того запуганого до смерти обывателя. Регистрация в офшоре говорит больше не о жульничестве против клиентов, а об умном учредителе. Иметь дело с российским законодательством себе дороже. Да его кстати в отношении Форекса просто и нет. Деятельность не регулируется никем. Спорные ситуации даже при наличии Договоров и других документов в судах не рассматриваются (нет правовой базы). Схема Биржа-Брокер-Дилер-Клиент нормальная и работает во всем мире. А уж где регистрировать ДЦ, решать хозяину. Конечно лучше, где налогов меньше. Теперь насчет альтернатив. Ну, скажем, родные банки надёжнее вроде. Только посмотрите их линейку инструментов. Если конечно работать только на мажорах - то можно и с ними. Зарубежный брокер - вроде все хорошо, но представьте конфликтную ситуацию с тем же Свим или подобным. Сомневаюсь, что кто-то хорошо знает законодательство на Западе хотя бы в части касающейся (регулирование фин.рынков и налоговое), а уж тем более организовать защиту своих интересов на их территории. Ну, в конце концов. можно и нашему (наполовину) брокеру типа Кит-Финанс и т.п. отдаться с выходом на все основные мировые площадки. Но сначала надо подкопить на минимальный депозит 50-60 тысяч зелени. Так что у желающих поюзать форекс, не напрягая кошелёк, альтернативы то и нет. Вот такиие пока у нас времена

-

ВВЕДЕНИЕ В МАНИМЕНЕДЖМЕНТ Заключительная часть. Ответы на вопросы. Окончание серии статей, знакомящих с основами Манименеджмента на основе конкретных примеров: ответы автора на вопросы читателей. 1. О приведенном материале. В данном курсе для начинающих индивидуальных трейдеров не ставилось целью научить ММ. И здесь не было приведено ни одного метода ММ. В материале был показан на практическом примере только один элемент ММ – РискМенеджмент. Главная цель – показать как может влиять управление деньгами (практически без привязки к Торговому Методу) на результаты торговли. И тем самым обратить ваше внимание на один из определяющих элементов трейдинга – управление капиталом. Говорить о том, что важнее, а что нет (Торговый Метод или МаниМенеджмент) –бессмысленно. Для успешной торговли - это два неразрывных взаимосвязанных элемента Торговой Системы. ТС= ММ+ТМ. 2. С какого момента учебы можно (нужно) начинать применять управление капиталом. С какого момента учебы – не скажу, определите сами, но вот без понимания ММ торговлю точно начинать нельзя. Представьте такую фантастическую ситуацию: Вы (как баба Ванга) знаете когда войти, и даже, что важнее-когда выйти. Вероятность ваших прогнозов гораздо выше 50%. Пусть даже 0,7-0,8 (что далеко от реальности). Без правильного ММ вас неминуемо ждет полный слив. Так что подумайте. 3. Стоимость пункта и плечо. Как ни странно, часто многие вопросы сводятся к непониманию таких основ. Не ленитесь учить теорию. Стоимость пункта не зависит от плеча. Плечо – это тот кредит, который дает брокер (дилер), и который определяет величину залога. Вот как раз с размером залога и надо работать. А именно – всегда представлять, насколько он будет быстро таять при проигрыше. 4. РМ и Методы ММ классиков. Большая ошибка - начинать изучать ММ с работ «классиков». Сначала изучите элементарные приёмы защиты депозита в одной или нескольких сделках, научитесь рассчитывать реальный риск по сделкам. И только после этого переходите к методам управления совокупным размером сделок в процессе торговли, алгоритмам их наращивания и сокращения. 5. Есть ли разница в ММ на споте и на фьючерсах. И есть и нет. Задачи те же: минимизировать риски и максимально эффективно использовать средства. Но вот основные параметры рассчитываются по-разному. Особенно обратите внимание на залог (маржу). На фьючерсах она определяется по-другому. Стоимость пункта тоже другая. А главное, что надо знать для начала: фьючерс - это производная от рынка наличной валюты и определяется по элементарной формуле Фьючерс = Цена Спот * коэффициент (близкий к 1, но всегда меньше). Зависимость линейная. Ну если кто-то не хочет углубляться, то по крайней мере понятно, что график фьючерса движется всегда синхронно со спотом (с разницей в несколько пунктов). И пару ответов на вопросы по методу "Альпиниста": 6. А если в первой же сделке получаешь убыток и выходишь по стопу? И так несколько раз. В абсолютных значениях депозит сильнее будет уменьшаться? Вопросы очень актуальны. Сама методика работы с этим алгоритмом подходит к любой паре, здесь необходимо определиться с волатильностью и на основе этого выбрать оптимальный таймфрейм как рабочий.Чем меньше ТФ, тем больше движений можно зацепить, но при этом желательно снизить R до 3%, т.к. и ошибок с входом может быть больше. Кстати в качестве самостоятельной работы, посмотрите, какие результаты получатся в нашем примере после разворота тренда на следующем восходящем движении на М15 и Н1.Разница есть. Про ассимметричный левераж: если соблюдать отношение прибыль/риск более 1,5, то можно не заморачиваться, хотя как факт - имеет место быть. Надо осваивать технику безошибочного входа чтобы увеличть Математическое Ожидание, чему нас Мастер со своей командой и учит ежедневно (и еженощно). 7. ММ не управляет положением стоп-лосса. Этим занимается исключительно торговый метод. В благоприятной ситуации размер стоп-лосса должен соответствовать и Торговому Методу(графическая модель) и МаниМенеджменту(допустимый риск). В неблагоприятной ситуации (при наличии сигнала системы) ММ либо запрещает открывать позицию, либо предлагает установить SL без привязки к графической модели, только на безопасном уровне. ("в ситуации, когда ближайшая графически обоснованная остановка предполагает очень большой риск, самой разумной торговой стратегией может оказаться рыночный приказ, основанный на денежной остановке. Д.Швагер .Технический анализ. Полный курс Ч1.(гл.9) Т.е. ММ применяется в определении места SL при любых вариантах, а графика - нет. 8. Тренд не приходит один! Если тренд начинается, то он будет и по мажору и по его кроссам, т.е. 1-я сделка открывается максимально выгодно, а последующие - аналогично, по мере "созревания" пар, таким образом все сделки максимально прибыльны. Если использовать только одну пару, то очевидно, что каждая последующая сделка будет "хуже" предыдущей. Следовательно, при работе профилем эффективность использования депо повышается. Все верно. Только в этом варианте мы применяем частный случай портфельного инвестирования средств, причем, наиболее рискованный.Постараюсь объяснить. Если мы придерживаемся строгой установки совокупно рисковать не более 3-5% Депо ( что вполне разумно), и толстый депозит позволяет открыть несколько сделок сразу, то можно войти небольшими лотами по связанным парам, или одним большим по одной паре.В первом случае большого преимущества мы не получаем, т.к. все торгуемые инструменты взаимосвязаны: либо все в плюсе, либо по всем лоси. Совокупный лот одинаков. В качестве сбалансированной корзины тогда лучше использовать наименее связанные пары. Если имеется ввиду, что повысить эффективность использования средств надо открытием разных позиций с допустимым риском по каждой из них, то это - нарушение основных правил ММ, и тем более опасно если это на зависимых парах, т.к. никто и никогда не может знать с уверенностью, что он в начале тренда, а не перед разворотом, и в этом случае мы ниКОЛая МАРЖова точно можем встретить. Повышать эффективность использования Депо так агрессивно, путем увеличения задействованных средств c превышением допустимого R нельзя ни при каких условиях, независимо от количества позиций и инструментов. Потеряем все. Рынок раскрывает свои объятия

-

Да собственно, разница небольшая - примерно как между керлингом и хоккеем: все на льду, и предмет игры надо доставить в нужное место. А если по-существу, то тех.анализ (если вы им пользуетесь), одинаков на 100%, фунд. анализ на фондовом рынке проигрывает по сравнению с форексом, а уж касательно российского ФР - то я бы воздержался что-либо спрогнозировать. А структура такова: Акции - узкий рынок предприятий (анализ непредсказуем) Индексы секторов - интереснее, нечто объединяющее и подвластно тенденции. Можно анализировать. Биржевые индексы - ещё интереснее, похоже на индикатор экономики вцелом Гос.валюта - самый общий индекс состояния экономики.И самый прогнозируемый. Техника разная, это да. Опять же биржевой и небиржевой рынки. Разница есть.(ДЦ с их безнаказностью и лицензированные брокеры). Но ведь никто не мешает заниматься валютами у хорошего брокера ( в том числе и на бирже через фьючерсы). Так что, мое мнение - что происходит в Лукойле и с какой ноги сегодня встал Вагит, вы узнаете только завтра. а вот как это отразится на курсе рубля (или евро) - даже и знать не надо. Никак.

-

Какие нахрен контракты на разницу. Он ФЬЮЧЕРСАМИ торгует Какая нахрен разница, если вы понимаете механизм(суть)?

-

Как бы там ни было, Л.В. уникален не только в своих результатах, но и в отношении подхода к анализу рынков. Особый "кайф" для любителей ТА : " Рынок двигают обстоятельства, а не графики. Я использую графики, но не так как это делают другие. Они – последнее, на что я смотрю, а не первое." Это сказал чемпион. Поспорьте с ним...

-

За какой день: вчера или позавчера? Подумайте, что будет завтра. Ваш промах в том, что Вас здесь воспринимают адекватно. Т.е критически, с улыбкой и добрыми пожеланиями. От себя: Я зарабатываю на срочном рынке (валютные фьючерсы) достаточно, даже очень. Однако это не мешает мне, и даже порой помогает,быть в руководстве группы компаний и делать отчисления в ПФ (при том, что военная пенсия у меня уже есть). Далее понемногу наращиваю банковский депозит. Но это ещё не все. Есть такая прекрасная штука, как накопительное страхование. Во-первых, я всегда застрахован (в пользу родных) на приличную сумму, а во-вторых, эти деньги (т.е. страховые взносы) накапливаютчся с процентами, и после 60 лет будут выплачиваться мне (или моим родным - в отличие от гос.пенсии) в виде третьей негосударственной пенсии. Так что, ув. "Разделённый-рассечённый", думать о будущем надо. В отличие от вашего взгляда в будущее, я в любой момент могу даже бросить трейдинг и уйти "в природу", и при этом не буду испытывать присущих большинству проблем. Чего и всем желаю.

-

Дискуссия наверное не получится, поскольку ув. Divided совершенно прав ("в части касающейся"), а именно в разрезе своей ТС. Но есть несколько пояснений (именно для тех, кто только начинает знакомиться с ММ). 1. Тема не рассматривает Торговые методы (совершенно). 2. Постоянно сидя на заборе, не заработает никто (а не только автор). 3. ТА - не панацея (кстати автор на реале ТА практически не использует). 4. Дисциплина - да. +5! Уточню только - дисциплина исполнения правил собственной ТС. 5. Вариант снятия профита (1 ур.-половина, 2ур.-половина), вполне приемлем и назывыается МАРТИНГЕЙЛ(в части прибылей). В целом же, поясню ещё раз, тема посвящена потенциалу ММ вне зависимости от применяемых торговых методов на частном примере.

-

Спасибо, думаю, что это многим будет интересно. Ещё бы найти книгу самого Ливермора (издатель - тот же Смиттен) в Инете. У меня к сож. только печатный вариант. Кто желает, может её купить через Net-магазины.

-

Да. с юбилеем. Это срок не малый! Но важно что - нас или боятся или уважают (см. рекламные баннеры). Три момента: 1.это единственный ресурс, где говорят открыто!и можно подискутировать с автором (В.В.) 2.этот сайт- лидер посещаемости в сети по теме финансовых рынков. 3.это ресурс, с котрым считаются!!!(и которого боятся-а значит уважают) Ну и от себя: бываю на разных Форумах. Их Уровень образования (собственно для чего и создан сайт) НА ДРУГИХ ФОРУМАХ ПРОИГРЫВАЕТ , и очень сильно. Люди с многолетним опытом трейдерства не разбираются в элементарных вопросах. Всех участников с Днем Рожденья!

-

Вадим, если бы я потерял голову, то впоне возможно, что доверил бы Вам пару сотен (не больше, учитывая Ваш стаж).Но причем тут Полина и её ветка?Есть же для желающих соответствующий раздел. Неприлично прикрываться авторитетами.

-

Браво! В отличие от другой массы новичков Вы верно поняли хотя-бы то, ЧТО использовать бесполезно. Объём-это ФИКЦИЯ (впервые сказано). Этот показатель ( с его уровнями на дне, неделе, контракте и т.п.) не несет НИКАКОЙ ПРАКТИЧЕСКОЙ ПОЛЬЗЫ! Проверено статистичекски. Случайные попадания этих "объёмных" методик не имеют под собой никакой базы. Поэтому горизонт таких депозитов стремится к нулю. Увы, как ни спорить - это математика (и статистика). Поэтому прислушайтсь к Алхимику, и будьте осторожней (если Вы не скальперы)

-

Очень правильно! ТС - это чётко формализированное понятие. Никаких субъективных составляющих. Иначе это не ТС, а посто индивидуальное видение рынка.

-

Это что было , новая забытая методика? Или просто разговор с самим собой?

-

6. Взгляд на Торговую Систему МО(математическое ожидание) объединяет две категории: Вероятность угадал/неугадал и величина прироста капитала (с плюсом или минусом). Вероятность – это категория из торогового метода. Прирост капитала – категория управления деньгами. Психологические категории, которые трейдер использует при разработке и применении торговой стратегии: на каком ТФ входить в сделку, как долго находиться в сделке, как часто входить в сделки. На пересечении психологии личности трейдера и методов управления капиталом мы находим такие категории как Риск и Убытки. Умение рассчитать и принять допустимый риск, перенести полученные убытки и т.п. – задача трейдера в этой части ТС. Кроме того, каждая составляющая имеет комплекс своих специфических задач. Совместив все эти три составляющие (психология+стратегия +ММ) и решив задачи на их пересечении, можно с уверенностью сказать о том, что ТС состоялась. Без этого, естественно, никакой Системы нет. Чтобы завершить вводную часть, в которой мы просто постарались показать, насколько определяющей и неотделимой частью ТС является управление капиталом, обозначим некоторые выводы: 1. Отдельно используемые элементы торговли (только стратегия или только ММ и без учета личной психологии) – это полное отсутствие Торговой системы. Это главная причина всех потерь. В связи с этим выше предложил простую и визуально наглядную структуру ТС. С ней можно согласиться или не согласиться, это мое видение. Заметьте, чтобы уйти в конце концов от вопроса: что первично а что вторично, на первое место я принципиально не ставлю ни одно из направлений, т.к. система – это комплекс равноценных и неразрывных элементов. Нарушение одного из них неизбежно ведет к потерям. Нарушение правил ММ – быстрый крах, несоблюдение установок торговой стратегии –проживете подольше, но тот же исход. А торговля в несоответствующем вашему психотипу стиле приведет к нарушениям и ошибкам первого или второго (страх,необоснованная надежда, необдуманные решения) 2. Собственно ММ для нас как практикующих трейдеров имеет в первую очередь прикладное значение. Нам нужен простой и ясный алгоритм.Один из реальных вариантов нами разобран на примере. По предложению коллег он приобрел свое имя в стенах нашей Акеадемии – алгоритм Альпиниста. Это: - расчет риска сделки в валюте и пунктах (где вбить первый крюк) - расчет допустимого размера позиции в валюте (какую нагрузку этот крюк выдержит) - расчет вариантов максимально эффективного использования свободных средств без превышения уровня принятого риска (выше лезем только после вбивания очередного крюка и не превышая нагрузку). Думайте и действуйте по этому алгоритму и «будет вам счастье!». И не останавливайтесь на достигнутом.Каждый трейдер (как и альпинист) - индивидуал, и использует наряду с общей техникой свои уникальные приёмы. И если вы решили, что ваш трейдинг обойдется без ММ, то ... встретимся на Кафедре Статистики и Манименеджмента Продолжение следует...

-

Nyse, давай больше не будем про корреляцию. Приведённый пример с работой на корреляции рядом не лежал . Уже сказали выше - это тоже, что войти по одной из выбранных пар увеличенным лотом. Эти пары имеют высочайшую положительную корреляцию, Рискменеджмент ужесточается. Теперь по поводу терминологии, что такое антикорреляция? Есть положительная, а есть отрицательная. Дипазон от -1 до +1. а такие термины могут только сбить с толку начинающих (как и сам метод). Честно говоря, метод торговли на корреляции наличных валют (спот-рынок) перспектив не имеет. Все временные исключения только подтверждают правило. То, что удалось вчера, сегодня, завтра - не работает продолжительное время. Моё мнение - отработай ТС хотя-бы пол-года, а тогда можно рекомендовать. Такими приемами я делал тысячи процентов прибыли на реале. Не работает это. Просто жаль, что идёшь уже пройденным тупиковым путём. Есть задачи интересней. Хотя бы то, с чего ветка начиналась. За энтузиазм респект. пришлось повторить пост, куда-то дели. несерьёзно...

-

Nyse, давай больше не будем про корреляцию. Приведённый пример с работой на корреляции рядом не лежал . Уже сказали выше - это тоже, что войти по одной из выбранных пар увеличенным лотом. Эти пары имеют высочайшую положительную корреляцию, Рискменеджмент ужесточается. Теперь по поводу терминологии, что такое антикорреляция? Есть положительная, а есть отрицательная. Дипазон от -1 до +1. а такие термины могут только сбить с толку начинающих (как и сам метод). Честно говоря, метод торговли на корреляции наличных валют (спот-рынок) перспектив не имеет. Все временные исключения только подтверждают правило. То, что удалось вчера, сегодня, завтра - не работает продолжительное время. Моё мнение - отработай ТС хотя-бы пол-года, а тогда можно рекомендовать. Такими приемами я делал тысячи процентов прибыли на реале. Не работает это. Просто жаль, что идёшь уже пройденным тупиковым путём. Есть задачи интересней. Хотя бы то, с чего ветка начиналась. За энтузиазм респект.

-

Ну тогда стихи давай

-

To Nyselive Хотел уточнить, Вы поменяли методы торговли (судя по последним постам)? Или это процесс поиска?

-

В добрый путь. Чем могу - помогу (жаль, сам не верю).

-

Груды индюков, методов (в т.ч. и собственных). ИМХО тема неперспективна. Не хочу разочаровывать, но суть в том, что на одном рынке невозможно добиться спланированного хеджа, это процесс случайный. Тезис что хедж всегда возвращается к нулю - ошибочен. Поэтому пользовать корреляцию - себе дороже. Есть много более интересные и прибыльные ТС. Но этот путь надо пройти самим.

-

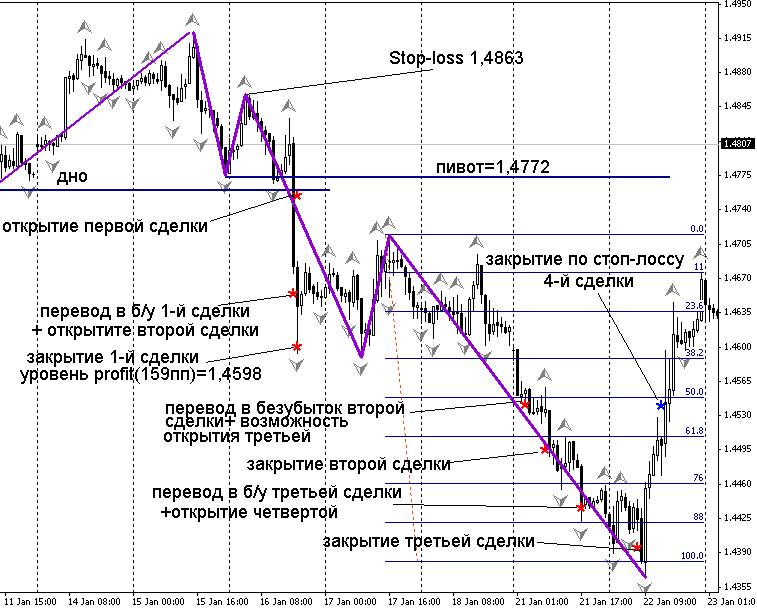

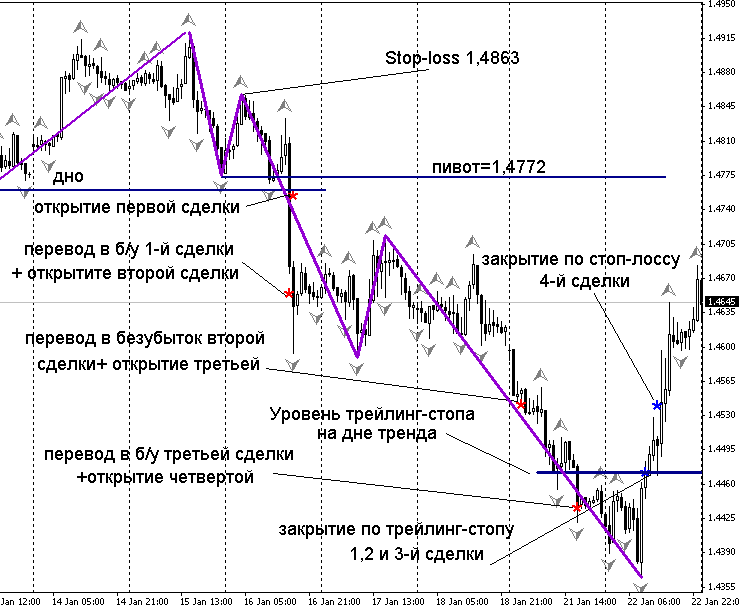

Продолжим тему, предложенную к рассмотрению в первом номере. А именно ВВЕДЕНИЕ В МАНИМЕНЕДЖМЕНТ. ЧАСТЬ ВТОРАЯ 4. Обеспечение устойчивой прибыли В рассмотренном ранее материале мы частично научились как следует выполнять первую задачу ММ по А.Элдеру, а именно обеспечивать выживание. На некотором уровне цена неизбежно начинает колебаться, рисуя флет или откат. Мы не можем достоверно сказать, куда она двинется дальше. Именно в этот момент и начинаются самые интересные метаморфозы психики: ещё минуту назад вы были уверенным и счастливым трейдером, и вот стали простым нормальным человеком с нормальной логико, «лучше синица в руках…». Кто из нас не испытывал подобных чувств? Так вот, если эти чувства и эта логика привели вас к решению закрыть позицию с маленьким плюсом - вы ещё не трейдер, вы нормальный человек. Открывая позицию, мы принимали решение: приблизительно с одинаковой вероятностью взять 1,5R пунктов (R-общепринятое обозначение принимаемого риска) или потерять R пунктов. Матожидание положительно (при равновероятном попадании-непопадании в тренд). Теперь у нас выбор намного более комфортный (с точки зрения нормальной логики) : взять меньше, чем 1,5R пунктов но гарантировано, или оставить позицию открытой с риском не взять ничего( но и не потерять). Особенность человеческой психики заключается в том, что нам спокойнее пережить потери, к которым подготовились заранее, и значительно труднее удержаться от того, чтобы не взять деньги, которые уже лежат под ногами, хотя с долей вероятности за углом может лежать сумма значительно интересней. И мы нарушаем свою же собственную установку (хотя причин для этого не было, кроме одной - взять хоть что-то). А чем наше поведение в следующей сделке будет отличаться от этой? Ничем. Мы повторим ту же ошибку (и очень многие это делают из раза в раз) и возьмем опять маленький плюс. В том то и коварство этого самого матожидания, что в таком случае (при взятии минимальных выигрышей) оно начинает мстить за пренебрежение им только после серии сделок. Мы закрываемся с плюсом несколько раз, но первый же проигрыш накрывает всё заработанное "как бык овцу" , и матожидание серии сделок становится отрицательным. При равном количестве прибыльных и убыточных сделок (или даже в силу нашего природного таланта и везения прибыльных будет немного больше), общий результат продолжительной серии – в минусе. При одной проигрышной сделке мы теряем суммарный выигрыш нескольких сделок. Тогда какое же соотношение прибыльных-убыточных сделок должно быть в нашем торговом методе, чтобы вернуть матожидание в положительную зону. И что легче сделать: быть дисциплинированным и соблюдать правила ММ, или вытягивать свою ТС в плюс через точность прогнозов на основе теханализа, т.е. поставить на талант и везение? Надеюсь, правильный вывод вы сделаете сами. Переход к следующему уровню имеет продолжение несколько вариантов, правильных с точки зрения ММ: 1. Дождаться исхода сделки, не трогая стоп-лосс. 2. Передвинуть стоп в безубыток (т.е. на уровень открытия позиции) а) как только цена продвинется на некоторое допустимое (по условиям ДЦ или по своему усмотрению) расстояние; б) как только цена пройдет расстояние равное первоначальному риску. 3. Установить трейлинг-стоп, равный в пунктах принятому риску, т.е. первоначальному кол-ву пунктов до стоп-лосса. Первый вариант нам не подходит , т.к. мы не сможем работать новыми сделками, не увеличив при этом суммарный риск, а также не выполняем до конца главной задачи ММ - наш депозит не защищён. Поэтому посмотрим на вариант 2а: устранение потенциально возможного убытка (риска) в позиции в этом случае носит чисто психологический момент (греет душу). Однако при этом мы сразу теряем в допускаемом диапазоне волатильности валютной пары и рискуем выйти из сделки раньше времени с нулевым результатом. Такой вариант в принципе широко используется, особенно на малых таймфреймах (отдельная тема ММ) , напр. в методах пипсования, или чтобы с малым риском поймать самое начало большого движения. К этому уровню мастерства и смелости вы подойдете постепенно и самостоятельно. А пока не будем отступать от наших Правил и перенесём ручками стоп в безубыток только по достижении ценой этого самого уровня, т.е. ЦЕНА старта +(или-) Риск(в пунктах). Теперь ваш депозит действительно защищен, стоп передвинут в безубыток. Что же делать дальше? Давайте рассмотрим, как можно поступить в случае с нашей сделкой, чтобы попытаться (только попытаться, рискнуть) получить больше, не рискуя потерять больше чем установили, т.е. 5%. В рассмотренной позиции (считаем её типовой) продолжение имеет несколько вариантов, правильных с точки зрения ММ: Дождавшись безубыточного положения, можно временно расслабиться. Мы как бы полузакрыли сделку (убытки исключены, прибыль возможна) и можем вернуться к исходной задаче для открытия новой сделки с первоначальными параметрами. Т.е. добавить к позиции. Какая ситуация возникает в этом случае с точки зрения ММ? Мы можем открыть ещё одну сделку с тем же риском при проигрыше 5% депо (или R), а если выигрыш – то 1,5R (по первой сделке) + 1,5R( по второй сделке) = 3R . Т.е. не выходя из сделки и не увеличивая риск, мы увеличиваем матожидание. На практике, конечно же, желательно подключение вашего опыта и знаний в анализе ситуации, чтобы правильно (в нужный момент) войти в новую сделку и выйти из неё, но это уже задачи других дисциплин Академии, ну а мы рассмотрим некоторые правила по наращиванию совокупной позиции с точки зрения ММ. Наращивать позиции, в принципе, можно 2-мя вариантами: с закрытием позиций по профиту или с закрытием всех позиций по единому трейлинг-стоп-лоссу после разворота тренда, не выставляя тейк-профит. Второй вариант рассмотрим ниже ознакомительно, т.к. по своей сути он будет отличаться только техникой исполнения, а вот первый как раз подходит нам для понимания самого процесса. Итак, передвинув SL в б/у по первой сделке, мы решили открыть вторую. Имеем: -точка входа = 1,4651 -SL= 1,4651+106п= 1,4757 -ТР= 1,4651-159п = 1,4492 Варианты развития ситуации: 1. Цена двигается против нас, принося 0R (1-я сделка) – 1R (2-я сделка)= -1R, т.е. первоначальный риск. 2. Цена движется до закрытия по профиту первой сделки и потом разворачивается против нас. 1,5R -1R = +0,5R 3. Цена идет в нашем направлении 1,5R +1,5R = 3R В данном примере первая сделка закрывается с запланированным профитом 159п на уровне 1,4598. Дойдя до цены 1,4545, вторая сделка оказывается в том же положении безубытка ( если стоп-лосс перемещён в точку открытия позиции), и мы таким образом имеем возможность не рискуя более 5% депо, открыть третью сделку с теми же параметрами. Приращение депозита от профита первой сделки пока не рассматриваем, оно слишком мало для пересмотра параметров торговли (изменение размера Риска и веса позиции). Смотрим варианты развития : 1. Цена сразу идет против нас. 1,5R (1-я) + 0R (2-я) – 1R (3-я)= 0,5R 2. Цена достигает точки профита второй сделки и разворачивается против 1,5R + 1,5R – 1R = 2R. 3. Цена идет в нашем направлении 1,5R + 1,5R + 1,5R = 4,5R В результате имеем все основания больше вообще не заниматься анализом рынка, начиная с третьей сделки (условно конечно). При любом варианте мы имеем общий плюс. Вот мы и доказали себе, что зарабатывать деньги и правильно прогнозировать рынок – разные вещи (но не взаимоисключающие, а взаимодополняющие). Поэтому смело открываем третью позицию по цене 1,4545. Через некоторое время вторая закрыта с профитом 159п на уровне 1,4492 , а с третьей происходит та же история: на уровне 1,4439 перевод в б/у и открытие (уже без всяких сомнений и подсчетов волн) четвертой. Варианты развития: 1. Цена идет против нас 1,5R +1,5R +0R -1R = 2R 2. Цена закрывает 3-ю с профитом и разворачивается 1,5R +1,5R +1,5R -1R= 3,5R 3. Цена продолжает идти в нашу сторону 1,5R +1,5R +1,5R +1,5R = 6R Реально конечно мы будем смотреть на ситуацию с точки зрения ТА, и конечно увидим, что целевые уровни пятой волны уже достигнуты (см. ветки по ВА), например пройден уровень 1,618 от общей длины 1-3 волн. Но мы опираемся сейчас только на правила ММ и продолжаем торговать только по ним, не применяя теханализ. Каков же будет результат торговли в нашем примере: сработает стоп-лосс только по 4-й позиции после разворота тренда, а 1,2 и 3-я сделки закроются с профитом. Итого 3,5R или 4,5 х 106п – 106п = 371 пп., а это 174,37$. Таким образом, мы довольно простым путем приблизились к выполнению второй задачи ММ по Элдеру – обеспечить устойчивый поток прибыли. Но главный итог с точки зрения ММ – мы можем позволить себе быть неправыми в минимум трех последующих сделках. Прежде чем закончить рассмотрение этой части, обратим внимание на второй вариант наращивания позиции: какую прибыль можно получить, если снять профит-приказы и установить трейлинг-стоп вместо стоп-лосса размером в R (106пп). На дне тренда цена составила 1,4365 и в этот момент по трем первым позициям трейлинг-стоп достиг уровня 1,4471. По четвертой трейлинг остался на первоначальном уровне 1,4545, т.к. цена не прошла ещё 106 пп. После разворота тренда по цене 1,4471 срабатывают трейлинг-стопы 1,2,3-й позиции, и далее по цене 1,4545 – стоп четвёртой позиции.В итоге мы имеем следующую картину: 1 сделка. 1,4471 - 1,4757 = 286 пп 2 сделка 1,4471 - 1,4651 = 180 пп 3 сделка 1,4471 - 1,4545 = 74 пп 4 сделка 1,4439 - 1,4545 = - 106 пп Итого: + 434 пп, или(х0,47$) 203$, т.е 20,3% Сколько раз подряд вы теперь можете неугадать направление без ущерба депозиту? А ведь казалось сначала, что для депо 1000$ лот в 50$ маловат, хотелось бы покрупнее сыграть.Не стоит, теперь мы это знаем. *В приведенном примере для ясности метода цена ask/bid показана только для расчета первой позиции и не учитывается на дальнейшем тренде.* После этой серии сделок мы уже можем начать подсчитывать начальное статистичесткое матожидание нашей Тороговой Системы (если принять её за простенькую ТС). Можно выразить его в пунктах или в валюте депозита. Е=(0.5х286п)+(0,5х180п)+(0,5х74п) - (0,5х106п)=217п. Т.е. матожидание нашей ТС в среднем на сделку составило +217:4=+54 пункта. Здесь я должен сделать оговорку, что считать МО таким образом вообще-то не стоит по двум причинам: 1.вероятность 0,5 не совсем верна и соответствует нашему ТМ. Истинная вероятность будет проявляться позже. 2.Фактически была проведена одна сделка с т.зр. ММ счета (один вход, один выход и доливки по ходу тренда). В процессе роста колличества сделок мы будем ближе и ближе подходить к истинному значению, оно будет уменьшаться или расти, но никогда не должно опуститься ниже 0. Если это произойдет, то первое, на что необходимо обратить внимание, это дисциплина в управлении капиталом.Скорее всего трейдер её стал нарушать. Рассмотренный выше алгоритм (с наращиванием ли совокупной позиции или без наращивания) имеет много вариаций в зависимости от выбранных трейдером инструментов и приёмов технического анализа и собственно психологии и описан в литературе достаточно широко, но суть в каждом из них одна: 1) с позиции ТА – определение максимально благоприятной точки входа; 2) с позиции ММ -никогда не снижать допускаемый вами размер риска (в $) до определённого увеличения размера депозита -эффективно использовать имеемый депозит. «Составляющими успешной торговли являются: 1) пресечение потерь, 2) пресечение потерь и 3) пресечение потерь. Если вы способны придерживаться этих трех правил, то у вас есть шанс.» Эдвард Сейкота (трейдер) продолжение следует...

-

Так возражений-то и нет, вроде все "за". Дайте в концов конце увидеть сам торговый метод, (или стратегию)