Stock

-

Постов

73 -

Зарегистрирован

-

Посещение

Весь контент Stock

-

Как вы уже убедились, запись поступила в доступ вовремя, а вот про слайды в этот раз придется забыть. Их там не было, только заставка и "финиш". Все было в реале и по терминалу, слайдов не было.... Может вам хватит и "кина"? Безусловно хватит, так просто, для порядка хотел заполучить :smile:

-

Сергей(MiKSer), прежде всего, спасибо за развернутый пост! Поскольку, в начале поста есть ссылка на меня, то подразумеваю, что кто-то у кого не получается, это в том числе и я. Да, действительно, то получается, то не получается. Но Боже меня упаси, давать какие-либо обобщенные и однозначные утверждения, по поводу того работает, или не работает та или иная закономерность или система. По поводу того, заниматься спекуляцией или нет, полностью согласен, что это индивидуальное решение, тут даже обсуждать нечего. Все мои рассуждения, это мое личное мнение, которое говорит мне только о том, что не дается мне « каменный цветок» волновой разметки. И если в моих постах и присутствуют какие-либо умозаключения, то преподнести я их стараюсь с точке зрения того, что я просто, как говорится, не врубаюсь в тонкости и детали, а не как какая-то истина. И лучше «хорошо шить трусы, чем мнить себя пилотом», тем более в трусах то, безопаснее будет Спекуляцией занимаюсь 1,5 года (до этого имел дело только с финансовыми инвестициями) и из гор перелопаченной литературы ТСМФ считаю действительно очень разумной (хотя с некоторыми вещами и не согласен), а может и единственно полезной для меня книгой в части практического применения (не считая воспоминаний биржевого оператора, которую давным давно прочел, еще учась в институте). В ТСМФ я нашел описание некоторых позиций, которыми сам пользуюсь на практике, и которые были выработаны практикой. То, что меня на данном этапе преобразования моего виденья рынка в торговою систему (касательно тактической и оперативной ее части) очень интересует, это ВА ТСМФ. Достаточно много пользуюсь роботами, но не в части принятия решения, а только как вспомогательными инструментами, т.е. когда нужно рассчитать объем позиции, выставить виртуальный стоп/тейк, учитывать одну позицию по инструменту как несколько позиций т.п., т.е. все что нужно, что бы принять решение и сопроводить сделку. Меня интересует сам алгоритм разметки волн. Время - деньги, а поскольку, ручная разметка достаточно объемна в части механических действий, он (алгоритм) нужен для автоматизации процесса. Но прежде, чем что-либо автоматизировать, надо ручками научиться. А если, как вы пишите "ТС МФ дает четкие критерии волн и их определения – поэтому у всех разметка одна и та же", то алгоритм точно есть. А если он есть, то это уже работа компьютера. Глупо бы делать тот объем работы, который можно поручить машине, все равно, что на бумажке рассчитывать скользящую, а за тем, наносить ее на график. А теперь, сам, вопрос. Подскажите, пожалуйста, где взять сам логично изложенный и упорядочный алгоритм разметки, и сколько это стоит? Если я конечно прав в том, что он существует на уровне, сформулированных пунктов-правил. А, то сумбур какой-то, не выстраивается у меня вебовская информация по разметке логично. Вобщем караул, HELP, please!

-

Да ну, вот те раз! Прям глаза открыли. Вопрос: если горизонтальных тиковых объемов не бывет, просветите меня пожалуйста не разумного, что за объемы по горизонтали нам показывают конторы в платформах МТ? "Дергатся" - это утрировано. Уровень - не конкретная цифра, а некая область колебания цены. Приминетильно профиля рынка, если точно выражаться, то конечно не дергается, а находится в точке цены с пареметром Y. Вертикальный объем всего один, а кроме этого есть количественно и визуально выраженный показатель прибывания цены в некой ценовой области, который и отображает профиль рынка. На картинке "не бывающие горизонтальные тиковые объемы". ... С уважением, Stock. Я вначале было подумал, что это я ошибся и перепутал объёмы. Ходил на кафедру объёмов и уточнял. Оказывается это вы перепутали названия объёмов. Горизонтальные и вертикальные объёмы называем так потому, что визуально они распологаются горизонтально и вертикально, т.е. мы их так видим. И, что бы раставить все точки над "и" я на рисунке показал эти объёмы. Горизонтальные объемы располагаются на оси Y как на самом графике так и по бокам графика. Вертикальные объёмы располагаются на оси X внизу графика. И как видите на рисунке нет горизонтальных тиковых объёмов, они только вертикальные. Мы просто друг друга не поняли из за этих названий. Пожалуйста не путайтесь . Успехов и профитов. http://i46.fastpic.ru/big/2013/0527/f4/c1602a108d2ca244f0c21bd0acbeaef4.png Согласен, и дополняю, что бы расставить все точки над “И”. Путаница горизонтали и вертикали – имеет место быть! Существует три вида объема (без учета горизонтали /вертикали ): 1-биржевой; 2-тиковый; 3-количественный; На выше укачанном чарте, весь зелененький -тиковый объем; Зеленокрасный-количественный; Серенький-биржевой; На чарте не отображен тиковый горизонтальный объем (или профиль рынка). Думаю, с объемами разобрались, осталось также с волнами C уважением, Stock.

-

Это точно, на счет путаници. Насколько я понимаю объемы анализируют, что бы выделить умные деньги (деньги крупного игрока), среди денег толпы. Но умные, они на то и умные, что бы быть незаметными. На сколько я знаю, сейчас многие крупные игроки исользуют торговых роботов алгоритм работы которых подразумевает разбивку крупного заказа, на много мелких и таким образом впуливает его в рынок. Так, что с анализом объема достаточно все многовариантно.

-

Доброго времени суток, Stock. Нам Сергей на вебинарах объяснял, что те индикаторы объемов, которые дают ДЦ, к реальным объемам не имеют никакого отношения и руководствоваться ими в своей работе не стоит... Домино, дак я про это и говорю. Но при некоторых ситуациях эти объемы могут быть полезными. В частности сравнивая вертикальный тиковый объем и объем контрактов, можно получить подсказку о выполнение заказа крупного игрока. В расчет нужно еще включать дельту цены.

-

Запись под постом http://forum.masterf...dpost&p=1146733 Спасибо.

-

Да ну, вот те раз! Прям глаза открыли. Вопрос: если горизонтальных тиковых объемов не бывет, просветите меня пожалуйста не разумного, что за объемы по горизонтали нам показывают конторы в платформах МТ? "Дергатся" - это утрировано. Уровень - не конкретная цифра, а некая область колебания цены. Приминетильно профиля рынка, если точно выражаться, то конечно не дергается, а находится в точке цены с пареметром Y. Вертикальный объем всего один, а кроме этого есть количественно и визуально выраженный показатель прибывания цены в некой ценовой области, который и отображает профиль рынка. На картинке "не бывающие горизонтальные тиковые объемы". С уважением, Stock. .

-

Не нужно путать колебания с объемом! Так называемый тиковый объем не имеет ни какого отношения к рыночному объему, т.к. отражает сколько раз изменялась цена за промежуток времени. Индикатор при том, что отображает эти изменения на конкретных ценовых уровнях а не во времени как горизонтальный тиковый объем.

-

Я так понимаю, если речь идет о трех мерном пространстве, то тиковый объем - это гистограмма отображенная по оси Y, показывающая сколько "дергалась" цена на каждом уровне. Индикатор профиля рынка, а не профиля объема. Профиль рынка.

-

Здравствуйте, Сергей Михайлович! А запись и слайды вчерашнего ( от 25.05.2013) веба будут? Огромное желание еще раз проработать материал.

-

Вот и я очем, большинство тыкают пальцами))) Но это не наша метода, мы пойдем другим путем))) В данный момент практикуюсь в разметке, пытаюсь извлекать полезность.

-

)))

-

Что касается определения точки в математике, то она конкретная, а не условная, обсолютно определенная, базово-основоолагающая абстракция подлежащая разложению только на фрактальном уровне. А волну можно разложить на точку старта и пик волны. Что является точкой старта, и пиком? Определенность, а не субъективизм, является критерием теоретии. Взять родствинную область с трейдингом, инвестиции. Портфельная теория Марковица и САРМ Шарпа, все обсолютно четко и понятно и многие управляющие инвест фондов успешно применяют их на практике. Взять даже трейдинг, любой слышал про диверсификацию, хотя дивесификация на валютном рынке, в корне противоречит "точке" портфельной теории.

-

Заранее прошу прощения у модератора, если не в тему и не там выложил файл. Тогда, переместите куда следует. Нужен был веер средних для МТ5, в инете смотрел, для МТ4 полно, для пятерки нет. Может плохо искал. На форуме тоже не встречал. В итоге самому пришлось рисовать. Решил выложить здесь, если кому понадобиться. MAsFan.rar Включаемый файл шрифтов к индюку GetFontName.rar

-

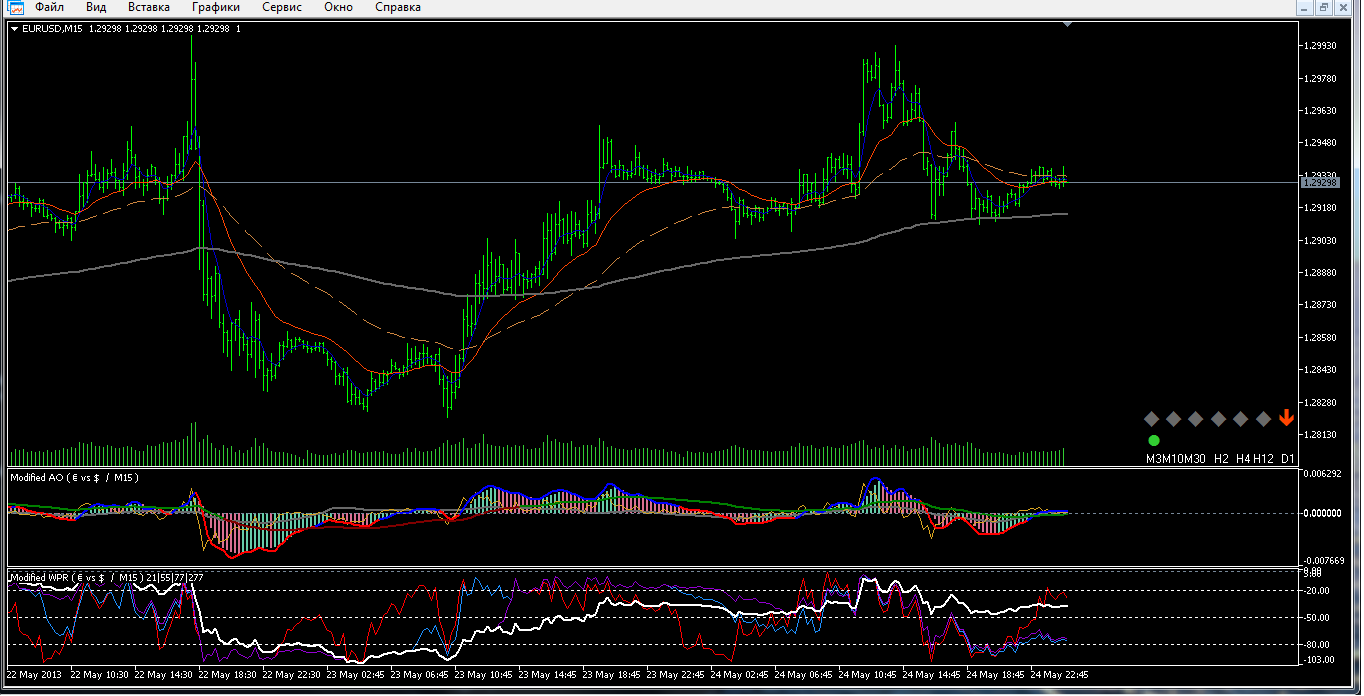

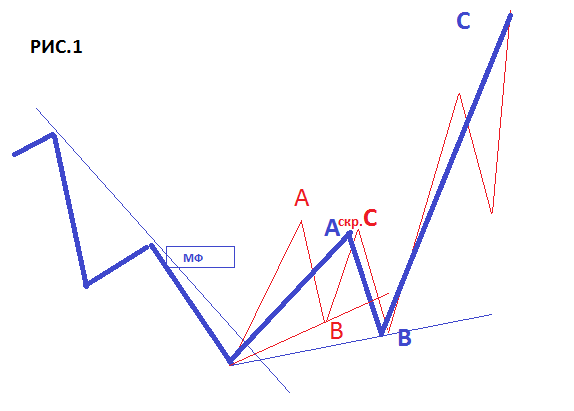

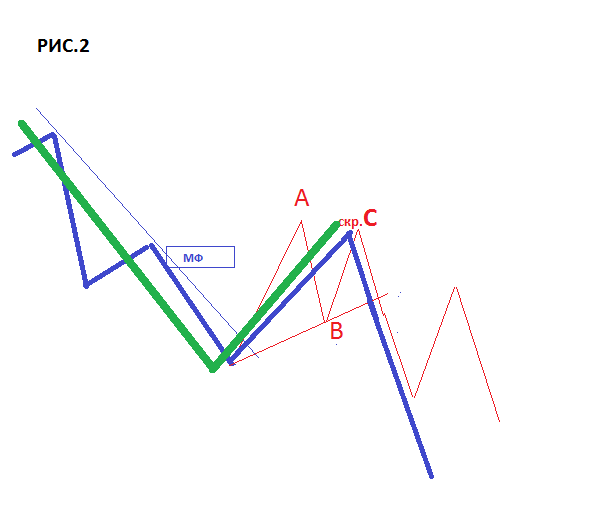

Здравствуйте! Спасибо Сергею (MiKSer) за интересные вебы по ВА! Вопросы про повышение ВУ, без ФЗР. Гипотетическая ситуация. На рисунках (два варианта одной и той-же ситуации ). (Рис.1 ) Получается, что волна А (синяя) ст.тф. короче в пунктах и одновременно длиннее по времени, чем волна А (красная) мл. тф.? Соответственно возможна ситуация, что на ст.тф. будет визуально различима только А мл. тф. Волна А ст.тф. при переключении на него не будет визуально выглядеть как волна (и есть вероятность, что ее пик будет вообще внутри свечи)?! (Рис.2) При таком развитии ситуации, становяться –ли волны (красные) : В волной А, а скр.С , волной В. Сомнения в размышлениях. На семинарах были хорошо проиллюстрированы и разъяснены примеры повышения ВУ, чем отличаются волны А,В,С,аС,вС,сС,4,5. Но пробуя размечать волны на графике , постоянно сталкиваюсь с определенными трудностями и многозначными ситуациями, ставящими в тупик. Мне кажется, все упирается в размывчетость фундаментального определения ВОЛНЫ, как самостоятельной базовой единицы (может я его просто прослушал). Т.е. отсутстие четких однозначных критериев (как говориться по пунктам , как в любом анализе, будь то экономика, химия, математика), что такое волна , какая волна, волна какого конкретного уровня? Небольшая смазанность, синергетично привносит огромную долю субъективизма в анализ, что не позволяет автоматизировать процесс разметки в целях выделения большего времени на сам волновой анализ и синтез принятия решения, не позволяет придти к выгодному суждению, дать прогнозную оценку любой моделе (системе) включающую данную субъективную абстракцию. Таким образом, на сегодняшний день волновой анализ, для меня, ближе к искусству (сыграл, кому понравилось, кому нет ), чем к действительному анализу. И применение его в такой серьезной области, как преумножение капитала, вижу как не оправданно высоко-рискованное занятие, а по эффективности сродни игре в лотерею с целью обретения финансовой независимости. В каком направлении работать? PS: Для тех кто осваивает МТ5 и ищет индикатор веер МА

-

Данная разметка сделана верно и детально проработана. Замечание одно - волны аС,вС и сС - маркированы неверно. Это подволны волны С. Остальное правильно. Что касается "оценки" - она неверна, неверные предикаты. Ваши философские рассуждения больше понятны математикам с логарифмической линейкой в руках. Поэтому установлено (такая печальная статистика) - физики и математики "далеки" от трейдинга, им несколько сложнее в нем разбираться. Нельзя сухим языком цифр выразить логику. Для трейдерства важнее логика, нежели формулы и расчеты. Все ваши десятки и сотни "опытов" не отразили фактуру и статистику. Мало высчитать количество точек входа и с одним подходом мерить все формы волн. Ясно же что есть развороты, есть повышения ВУ, есть усечения и удлинения. Все это входит в расчет и берется во внимание для принятия решения на открытие ордера. Это лишний раз подтверждает, что торговля руками (и головой) всегда прифитнее работы любого "накрыченного" робота и МехТС. Если вы высчитывали профитность ТС, то у вас вряд ли были соблюдены все условия торговли (временной фактор, начало и конец недели, МСФ и пробой его, как и другие закономерности ТС МФ). А раз так, то без полного представления об исследуемом явлении вы не можете принять правильное решение и сделать верные выводы, а так же дать объективную оценку. Скорее всего возможные ордера вы "открывали" не тройным лотом, не использовали доливки и почему у вас срабатывали стопы? По ТС МФ стопы возможны минимально, при хорошей практике из не более 10%. А если "добавить" время выхода новостей и "сильной реакции рынка", то математики скорее всего будут в рынке и будут рисковать, а "логики" и трейдеры посидят на заборе и выберут точки безошибочных входов. Все это значительно повысит ваши результаты и математические ожидания. А верные выводы - первый шаг к предстоящему использованию на практике. Спасибо, Сергей (MiKSer)! Не понял: волны маркируются аС,вС,сС когда 4-я не выполняет свои критерии или как(т.е. 4-я входит в зону А и становится не 4, а вС)?

-

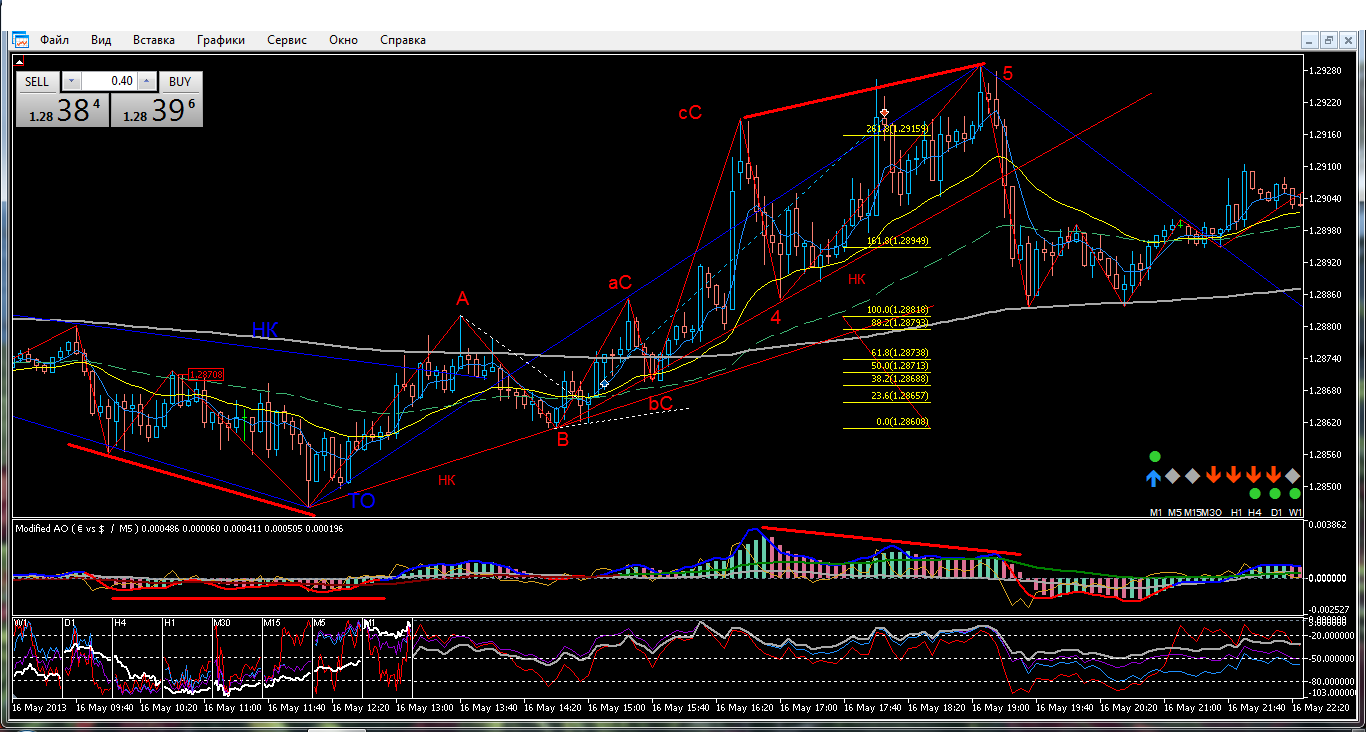

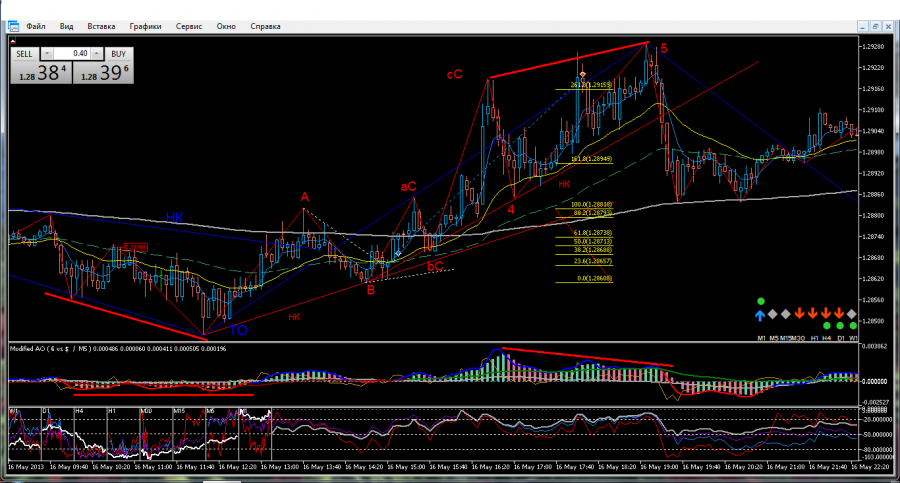

Здравствуйте! Присутствовал на всех вебинарах серии “Как сложности Волновой разметки изучить за несколько месяцев. “ Интересно! Спасибо Сергею (MiKSer)! Вопрос: На сколько, данная разметка обоснована, и что еще не учтено, какие ошибки? Чарт, не далее как за 16.05 (М5, EUR/USD). Разметка: A: Движение против тренда: ТО ( С ) – старшего фрейма. Пробитие МФ и точки старта предыдущей волны, переход по правую сторону НК ст. тф. и тяжелой (233) МА . Перестраивание веера в бычий порядок. На АО: заход над 0, дивер на предыдущем движении, основная линия пересекает линию СП и баланса, появляется бычий цветовой сигнал (АО Зотик). B: коррекция, не пробитие основания А, завершение движения на 61.8 по фибо от А. На АО: заход под СП основной линии индикатора (истинность B), возврат АО под 0. аС: ФЗР. На АО, вершинка не побивает вершинку пика волны A, что указывает именно на подволны С. Линия СП дает бычий цветовой сигнал. После ФЗР получаем внешний НК. вС: Не пробитие внешнего НК, на АО низинка не превышает предыдущей => имеем движение в рамках текущего ТФ. сС: Раскрытие правильного веера, ФЗР, выполнение фибо цели 161 от A. На АО пробитие вершины волны А. 4: Коррекция на уровне 50% от С, не входит в зону волны А, не пробивает внешний НК. Снижение на АО на волне 4 меньше, чем на вС и В, а линии АО Зотик указывают на сохранение бычьего движения (ОЛ и СП над линией баланса, линия баланса над 0, отсутствие медвежьих цветовых сигналов). 5: Выполнение цели 261 по фибо. Дивер на АО. Имеем внутренний НК. Далее : пробитие НК и МФ 3 = завершение всей 5-ти волновки => имеем волну ст. тф. //-------------------------------------------------------------- Оценка. Далее все указанные условия выше сделанной разметки, до волны сС, были внесены в программный код. Проанализирована история EURUSD за последний квартал по фреймам М1, М2 и т.д. до D1, получено 527 опытов с волнами А, В, аС, вС. Волна сС состоялась в 68 случаях, и только в 42 случаях, было достижение цели 161 по фибо, прежде чем было пробито основание А. В 453 опытах - была отмена сС и пробитие основания А. Соотношение 1 к 8,5 . Таким образом, получается, что-бы остаться хотя бы в 0-ле, требуется иметь соотношение прибыль/убытки примерно 8,5 к 1. Это означает, что если даже входить на минимуме вС при условном допущении, что он находится на ( - 50% ) от А, а потери предотвращать под основанием А, то требуется постоянное выполнение фибо уровня в 450% от А (что является единичными случаями), только для сохранения нулевого баланса прибыли и убытков. Вывод: видимо, что-то упущено, поэтому результат оценки отрицателен. //-------------------------------------------------------------- Размышления. Коротко. Любая торговая система, система анализа базируется на закономерностях и опыте. Любое отклонение от системы выливается в свод правил, дополняющих , а иногда и меняющих уже существующие. Пример: теория волн Доу, потом волновая теория Эллиота, и еще последующая куча теорий и методик волнового анализа, натянутые за уши на историю котировок. Любую закономерность (т.е. выполнение некоторых правил) следует рассматривать как своеобразное арбитражное условие, таким образом, существующая закономерность всегда стремиться к нулю. Если допустить, что все начнут покупать на минимуме, а продавать на максимуме, то верх и низ во времени, грубо говоря, попросту поменяются местами. Рынок, как объект познания не отделим, от субъекта познания (участника рынка), т.е. не может быть описан им в абсолютной категории, как самостоятельный, достаточный объект. Субъект своим стремлением познать объект, влияет на него в следствии, чего тот видоизменяется , что делает умозаключения относительно объекта в прошлом, утопичными в настоящем (что-то сродни принципу Гайзенберга или случаев нарушения суперпозиции). Нивелируется всякая закономерность линейного, не линейного, фрактально-геометрического и какого-либо характера, придавая рынку абсолютную алогичность. Другими словами на рынке всего скорее логично, то, что не доступно для логики участника рынка (в т. ч. трейдера). Отсюда, все разговоры о неком разводе. Развод происходит на уровне индивидуума. И разводит он, прежде всего сам самого себя, в момент взятия в руки учебника очередного всеми признанного теоретика-практика, в момент нанесения какого-либо индикатора на график и возникновения суждения о том, как может повести себя рынок. Организатором игры, прежде всего, является ее активный (покупатель/продавец), а не опосредованный участник, по скольку, совершает определенные активные действия, без которых данная игра просто бы, не являлась сущностью. Относительно успешных трейдеров. Посадим в зал 100 человек, и будем подкидывать монетку. Опираясь на простейшую математику, после 5 подбросов, всегда будем иметь порядка 5-ти человек (плюс, минус), которые безупречно предскажут выпадение орла, решка. Можно ли их назвать предсказателями? Или они знают, что- либо, что не известно остальным 95-ти? Или просто они дисциплинированы и следовали тренду, вовсе не пытаясь не чего предсказывать? А главное, можно ли им заработать на такой удаче? Теперь можно попробовать ответить на вопрос: как гарантированно не потерять на рынке, а главное, как гарантировано на нем заработать? Другими словами как сделать так, чтобы не заработали на тебе, а самому методично зарабатывать на других?

-

Stock, всегда пожалуйста. Пока не планирую, так как пока пользуюсь МТ4. Язык MQL5 немного отличается от 4-ой версии, так, что многое в коде придется переписать. Разве, что где-то летом. В данный период, с помощью скриптового языка программирования AutoIT переделываю внешний вид окна свойств объектов, так что в скором времени ждите обновление интерфейса. Будем ждать с нетерпением! На 5-ке, сам попробую, что-нибудь сварганить. У меня такое впечатление, что mql5 по приличнее будет, можно покуситься на не полуавтоматическую, а автоматическую разметку. Кстати по поводу разработки окон, в code base(mql5) много уже готовых классов для создания пользовательского интерфейса.

-

xFrienDx, спасибо огромное за разработку! Нужная вещь! Вопрос: не планируете версию на mql5?

-

Отличные скрипты! Огромноя благадарность автору за его труд! И вопрос: ни кто не знает есть, что либо подобное для нидзи?