Доллар США снова идет вниз, особенно по сравнению с проциклическими валютами, так как Трамп дал указания по официальной передаче власти, а также на сообщениях источников, что Байден номинирует на пост министра финансов Джанет Йеллен, бывшую главу ФРС. Это усиливает долгосрочный прогноз на снижение USD.

Главные торговые темы на сегодня:

Йеллен в министры финансов США? Долларовые «медведи» только за

Вчера рынки были довольно нестабильны, американский доллар бросало в разные стороны. Сначала вышли предварительные данные по индексу деловой активности PMI от Markit за ноябрь, оказавшиеся лучше ожиданий, особенно в сфере услуг, учитывая сильнейший рост заболеваемости COVID-19 в США. Значение составило внушительные 57,7 вместо ожидаемых 55,0 и после 56,9 в октябре – значит, ситуация в сфере услуг улучшается в ускоренном темпе. Производственный PMI оценили в 56,7, что намного выше октябрьских 53,4. Вслед сошла лавина заявок на продажу золота, в котором не удержался ключевой уровень поддержки, и на короткое время подтолкнула вверх USD.

Но затем появились две новости, вернувшие доллар к ослаблению. Первая – о том, что Трамп предложил ключевому госучреждению начать официальную процедуру передачи власти Байдену и его новой администрации. Но более значимой в длительной перспективе представляется вторая новость – что Байден собирается предложить в министры финансов бывшую главу ФРС Джанет Йеллен. Она и так была фаворитом ожиданий, но всё-таки это важное подтверждение. Вспомним, что политика ФРС при ней была очень «голубиным» продолжением линии Бернанке: Йеллен решительно опровергла надежды на поднятие ставок, когда в начале 2016 года укрепление USD стало слишком сильным. (Да, в 2014 году при ней же доллар стремительно вырос с очень низких уровней, но тогда ФРС еще тешила себя фантазией, что нормализация возможна после сокращения количественного смягчения; рынок же видел, что ЕЦБ наконец собирается по-настоящему запустить QE – такое расхождение путей бывает очень редко.)

За четыре года на своем посту она почти всегда склонялась в «голубиную» сторону. Что еще важнее, образование она получила в области экономики труда, и ее действия были направлены против неравенства; в качестве министра финансов она собирается бороться с безработицей и проблемами рынка труда гораздо интенсивнее, чем ее предшественник, которого интересовала в основном Уолл-Стрит. Самое же важное то, что наступает эпоха всё более очевидной бесполезности монетарных мер, поскольку центробанки сплошь уперлись в фактический нижний предел ставок, и теперь за штурвал берутся фискальные власти. Федрезерв будет лишь помогать в проведении фискальных мер, обеспечивая дешевое финансирование бюджетных трат – печатая деньги и удерживая доходности по всей кривой как можно ниже. Так что ничего удивительного, что в администрации Байдена бывшая глава ФРС будет обеспечивать эту фискально-монетарную координацию.

Таким образом, долгосрочные последствия номинации Йеллен определенно негативны для доллара США. Остаются, конечно, вопросы насчет способности Байдена навязывать свою политику, учитывая, что ключи от казны находятся у Конгресса, а Сенат останется республиканским, если только демократы не выиграют 5 января оба вторых тура в Джорджии. Есть опасения насчет передачи власти Трампом, как отмечено ниже в комментарии по AUDUSD, но в целом номинация Йеллен – это хороший показатель приоритетов новой администрации, в том числе и по климату: на новый пост «посланника по климату» предложат Джона Керри, а Йеллен тоже активно выступала на эту тему.

Тем не менее приоритеты Байдена не будут повторять эпоху Обамы. Первый срок последнего был посвящен попытке нормализации после мер ответа на финансовый кризис 2008 года, и дефицит бюджета США снизился с 10% годового ВВП в конце 2009 года до менее чем 4% к концу 2013-го. А ведь тогдашние дополнительные бюджетные траты были мелочью по сравнению с тем, что принес коронавирусный кризис. Например, в законе 2009 года о восстановлении и реинвестировании (American Recovery and Reinvestment Act) предусматривалось стимулирование со стороны реального спроса немногим больше чем на полтриллиона долларов, в том числе на инфраструктуру всего 100 млрд. При Байдене стоит ожидать чисел более чем на порядок выше – а республиканцам может оказаться тяжело сказать «нет», если это подстегнет восстановление экономики и в их округах. И Йеллен вместе с пауэлловской ФРС обеспечит печатание почти всех денег для этого (или даже более чем всех в реальном выражении) на компьютерах в Экклз-Билдинг, на облачном сервере или где там хранятся счета Федрезерва.

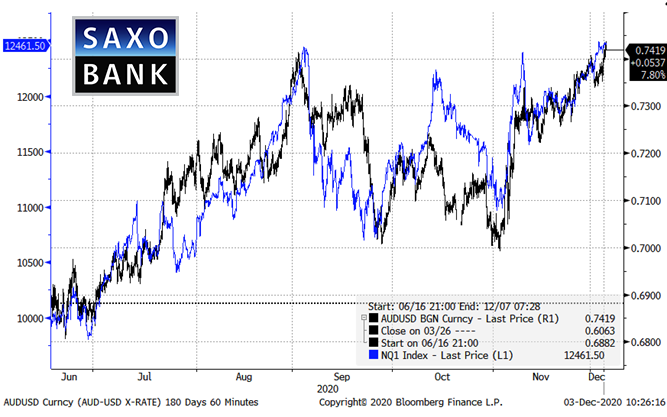

График: AUDUSD

Пара AUDUSD сегодня утром взлетела вверх, прорвав трижды удерживавшийся уровень 0,7340. Рынок стал продавать американские доллары на новостях о передаче власти и, видимо, также о номинации Йеллен. Сохраняется неопределенность ближней перспективы в связи с опасениями резкого прекращения выплат и вопросом о сотрудничестве Конгресса с провалившимся на выборах Дональдом Трампом, к тому же крайне раздраженным. Следующий шаг для «быков» – превысить максимум цикла 0,7414, за которым открывается свободный путь к 0,8000.

Предупредительный сигнал новозеландского правительства в адрес РБНЗ из-за цен на жилье

Отдельная линия событий разворачивается в Новой Зеландии, где правительство предложило возложить на РБНЗ ответственность за цены на жилье. После того, как банк срезал ставку до 0,25% и запустил количественное смягчение, цены на недвижимость в стране перегрелись. Сегодня министр финансов Робертсон сообщил, что написал главе РНБЗ Адриану Орру письмо с просьбой рассмотреть возможность включения этих цен в область ответственности центробанка. Орр ответил, что их стабильность и так учитывается в монетарных решениях. Источники, на которых ссылается статья в Bloomberg , говорят, что ни у одного ЦБ нет официальных обязательств учитывать цены на жилье. NZD на этих новостях подскочил к AUD примерно на 0,5%, прежде чем вернуться во вчерашний диапазон. Похоже, что РБНЗ переборщил с реакцией на пандемию. Судя по отскоку в паре AUDNZD, ей будет трудно снизиться дальше – по крайней мере, под действием фактора процентных ставок, который уже довел ее до 1,0500.

EURGBP у минимума за цикл

Мы продолжаем с интересом наблюдать за парой EURGBP (а если доллар США будет снижаться в широком спектре, то даже в большей степени и за GBPUSD). В поле зрения появился минимум цикла, примерно 0,8860. Между тем уже на этой неделе может случиться прорыв в переговорах, открывающий путь к 0,8500–0,8600, а пару GBPUSD отправляющий выше 1,3500, если доллар действительно отступает. В дальнейшем серьезной проблемой для Великобритании и ее валюты останутся отрицательные реальные ставки, но пока что рынок не желает заглядывать так далеко.

Предстоящие ключевые события экономического календаря (время всех событий указано по Гринвичу):

20:00 – Отчет о финансовой стабильности РБНЗ

Джон Харди, главный валютный стратег Saxo Bank

https://www.home.saxo/ru-ru