Тема открыта по просьбе Сергея(tt095)

|

1 ответов в этой теме

#2

tt095

-

- Пользователи ST test (off)

-

- 907 сообщений

живет тут

Опубликовано 14 June 2012 - 12:19 PM

Инвестиционная идея:

Фонд работает по принципу смешанного ПИФа, который одну часть активов инвестирует в облигации, а другую часть в российские акции.

Добавленная стоимость управляющего:

Структурирование и управление портфелем ведется таким образом, чтобы в среднесрочном периоде (1-3 года) иметь потенциал роста больше, чем у рынка акций, а риски меньше, чем у облигаций.

Потенциал роста превосходит доходность на 10-30% (в ежегодном выражении).

Риски: целевой уровень «просадки» составляет 10%, без использование стоп-лоссов, чтобы не ограничивать потенциал роста. Волатильность не более 20% годовых.

Структура портфеля использует синтетическое плечо, которое позволит задействовать 140%-200% от номинала.

Доля облигаций занимает 70-90% (от номинального объема), акции будут варьироваться от 50% до 90% в зависимости от объема.

Активное хеджирование значительно сокращает убытки при экстремальных просадках рынка, а так же снижает общую волатильность портфеля. Используемые методы хеджирования практически не оказывают негативного влияние на доходность.

Блок облигаций:

Инвестирование идет через широко диверсифицированный фонд облигаций со следующими индикативными параметрами: доходность к погашению 7,5%, купон 8%, дюрация 4,5.

Широкая диверсификация минимизирует корпоративные кредитные риски (риск дефолта).

Выбранный уровень дюрации имеет оптимальное соотношение доходности и процентных рисков (риск повышения ставок).

Высокая ликвидность фонда позволяет в любой момент открывать и закрывать позиции в течение нескольких секунд.

Блок акций:

Инвестирование в блок акций так же проводится через широко диверсифицированные региональные фонды акций. Это обеспечивает высокую ликвидность, снижает транзакционные издержки, а так же позволяет более качественно хеджировать позиции.

Расчетная доходность данного блока составляет 30-40%, а VAR составляет 10% в периоде операционного года.

Расчетные показатели портфеля:

Целевые показатели доходности и риска фонда можно описать следующими формулами:

(1) Доходность = 10% + Max (Динамика РТС; -10%)

То есть при сценарии роста РТС на +40% мы рассчитываем получить:

Доходность = 10% + Max (40%; -10%) = 10% + 40% = 50%

При нейтральном сценарии роста РТС на 10%

Доходность = 10% + Max (10%; -10%) = 10% + 10% = 10%

При пессимистичном сценарии падении РТС на –30%

Доходность = 10% + Max (-30%; -10%) = 10% + (-10%) = 0%

То есть портфель структурируется таким образом, чтобы в среднесрочном горизонте расчетная доходность всегда была положительной.

На базе бэк тестов, была выявлена следующая линейная зависимость:

(2) Доходность = 23,6% + (91,5% * Динамика РТС)

То есть при сценарии роста РТС на +40% мы рассчитываем получить:

Доходность = 23,6% + 91,5% * 40% = 60,2%

При нейтральном сценарии роста РТС на 10%

Доходность = 23,6% + 91,5% * 10% = 32,8%

При пессимистичном сценарии падении РТС на –30%

Доходность = 23,6% + 91,5% * (-30%) = -3,9%

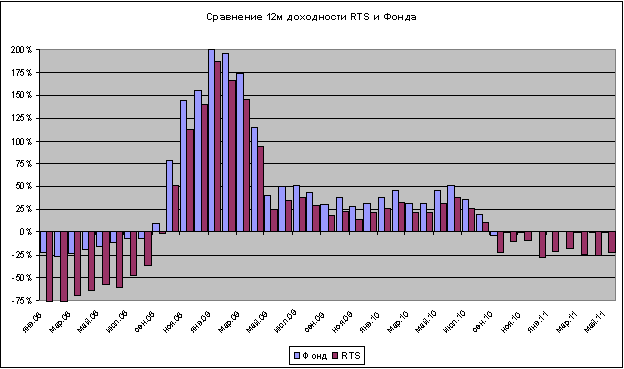

Анализ доходности за 1 годовой период инвестирования (скользящие 12 мес.)

Период бэк теста выбран с января 2008 года. Данные до 2008 года не брались в расчет, так как это был очень сильный бычий рынок, и акции показывали аномально высокий рост.

При анализе данных с 2008 года расчет строится в основном на «кризисном рынке», который позволяет адекватно оценить редко встречающиеся риски. Если проводить бэк тест с учетом более ранних данных, то доходность системы будет значительно выше. Мы же постарались отразить более пессимистичный вариант.

В Таблице 1 приведены сравнительные данные по бэк тесту стратегии Фонда и индекса RTS на базе 1-годового окна. Например, за 12 месяцев (Май 2011 - Май 2012) индекс RTS потерял -23%, в то же время Фонд не получил никакого убытка.

Худшими 12 месяцами были Авг 2008 – Авг 2009, индекс RTS -75%, Фонд -26%

Лучшими 12 месяцами были Янв 2009 – Янв 2010, индекс RTS +187%, Фонд +201%

Таблица 1. Доходность Фонда и индекса RTS за 12 месяцев.

Стоит отметить что, несмотря на целевой уровень просадки в -10% в пик кризиса, при падении РТС на -75% фонд получил просадку вдвое превышающую целевую.

Все же данная просадка была незначительной. Например, в следующий отчетный год RTS вырос на 167%, показав доходность за 2 года -58%, а Фонд вырос на 196%, увеличив инвестиции за 2 года на +48%.

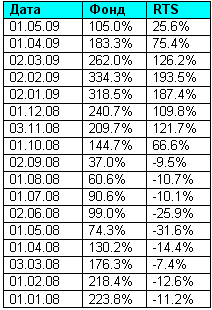

В Таблице 2 приведены сравнительные данные по бэк тесту стратегии Фонда и индекса RTS за 3-годового окна. Например, за 36 месяцев (Мая 2009 - Май 2012) индекс RTS вырос на +25,6%, в то же время Фонд вырос на 105%.

Худшими 36 месяцами были Май 2008 – Май 2011, индекс RTS -31,6%, Фонд +74%

Лучшими 36 месяцами были Фев 2009 – Фев 2012, индекс RTS +193,5%, Фонд +334,3%

Таблица 2. Доходность Фонда и индекса RTS за 36 месяцев

Памятка инвестору.

Все приведенные расчеты являются индикативными. Результаты получены на базе бэк тестов, и конечно же, прошлые результаты не являются гарантией результатов в будущем.

Предварительные условия Фонда.

Данные будут обновляться (дополняться)

Минимальный объем инвестирования $10 тыс.

Рекомендуемый объем инвестирования от $30 тыс.

Периодичность ввода и вывода средств: не ограничена, с уведомлением сроком за 10 дней.

Кредитный рейтинг надежности номинального держателя активов “А-” от S&P.

(Номинальный держатель - фактический хранитель ценных бумаг.)

Комиссия за управление: 1% от объема активов и 20% от инвестиционного дохода.

Фонд работает по принципу смешанного ПИФа, который одну часть активов инвестирует в облигации, а другую часть в российские акции.

Добавленная стоимость управляющего:

Структурирование и управление портфелем ведется таким образом, чтобы в среднесрочном периоде (1-3 года) иметь потенциал роста больше, чем у рынка акций, а риски меньше, чем у облигаций.

Потенциал роста превосходит доходность на 10-30% (в ежегодном выражении).

Риски: целевой уровень «просадки» составляет 10%, без использование стоп-лоссов, чтобы не ограничивать потенциал роста. Волатильность не более 20% годовых.

Структура портфеля использует синтетическое плечо, которое позволит задействовать 140%-200% от номинала.

Доля облигаций занимает 70-90% (от номинального объема), акции будут варьироваться от 50% до 90% в зависимости от объема.

Активное хеджирование значительно сокращает убытки при экстремальных просадках рынка, а так же снижает общую волатильность портфеля. Используемые методы хеджирования практически не оказывают негативного влияние на доходность.

Блок облигаций:

Инвестирование идет через широко диверсифицированный фонд облигаций со следующими индикативными параметрами: доходность к погашению 7,5%, купон 8%, дюрация 4,5.

Широкая диверсификация минимизирует корпоративные кредитные риски (риск дефолта).

Выбранный уровень дюрации имеет оптимальное соотношение доходности и процентных рисков (риск повышения ставок).

Высокая ликвидность фонда позволяет в любой момент открывать и закрывать позиции в течение нескольких секунд.

Блок акций:

Инвестирование в блок акций так же проводится через широко диверсифицированные региональные фонды акций. Это обеспечивает высокую ликвидность, снижает транзакционные издержки, а так же позволяет более качественно хеджировать позиции.

Расчетная доходность данного блока составляет 30-40%, а VAR составляет 10% в периоде операционного года.

Расчетные показатели портфеля:

Целевые показатели доходности и риска фонда можно описать следующими формулами:

(1) Доходность = 10% + Max (Динамика РТС; -10%)

То есть при сценарии роста РТС на +40% мы рассчитываем получить:

Доходность = 10% + Max (40%; -10%) = 10% + 40% = 50%

При нейтральном сценарии роста РТС на 10%

Доходность = 10% + Max (10%; -10%) = 10% + 10% = 10%

При пессимистичном сценарии падении РТС на –30%

Доходность = 10% + Max (-30%; -10%) = 10% + (-10%) = 0%

То есть портфель структурируется таким образом, чтобы в среднесрочном горизонте расчетная доходность всегда была положительной.

На базе бэк тестов, была выявлена следующая линейная зависимость:

(2) Доходность = 23,6% + (91,5% * Динамика РТС)

То есть при сценарии роста РТС на +40% мы рассчитываем получить:

Доходность = 23,6% + 91,5% * 40% = 60,2%

При нейтральном сценарии роста РТС на 10%

Доходность = 23,6% + 91,5% * 10% = 32,8%

При пессимистичном сценарии падении РТС на –30%

Доходность = 23,6% + 91,5% * (-30%) = -3,9%

Анализ доходности за 1 годовой период инвестирования (скользящие 12 мес.)

Период бэк теста выбран с января 2008 года. Данные до 2008 года не брались в расчет, так как это был очень сильный бычий рынок, и акции показывали аномально высокий рост.

При анализе данных с 2008 года расчет строится в основном на «кризисном рынке», который позволяет адекватно оценить редко встречающиеся риски. Если проводить бэк тест с учетом более ранних данных, то доходность системы будет значительно выше. Мы же постарались отразить более пессимистичный вариант.

В Таблице 1 приведены сравнительные данные по бэк тесту стратегии Фонда и индекса RTS на базе 1-годового окна. Например, за 12 месяцев (Май 2011 - Май 2012) индекс RTS потерял -23%, в то же время Фонд не получил никакого убытка.

Худшими 12 месяцами были Авг 2008 – Авг 2009, индекс RTS -75%, Фонд -26%

Лучшими 12 месяцами были Янв 2009 – Янв 2010, индекс RTS +187%, Фонд +201%

Таблица 1. Доходность Фонда и индекса RTS за 12 месяцев.

Стоит отметить что, несмотря на целевой уровень просадки в -10% в пик кризиса, при падении РТС на -75% фонд получил просадку вдвое превышающую целевую.

Все же данная просадка была незначительной. Например, в следующий отчетный год RTS вырос на 167%, показав доходность за 2 года -58%, а Фонд вырос на 196%, увеличив инвестиции за 2 года на +48%.

В Таблице 2 приведены сравнительные данные по бэк тесту стратегии Фонда и индекса RTS за 3-годового окна. Например, за 36 месяцев (Мая 2009 - Май 2012) индекс RTS вырос на +25,6%, в то же время Фонд вырос на 105%.

Худшими 36 месяцами были Май 2008 – Май 2011, индекс RTS -31,6%, Фонд +74%

Лучшими 36 месяцами были Фев 2009 – Фев 2012, индекс RTS +193,5%, Фонд +334,3%

Таблица 2. Доходность Фонда и индекса RTS за 36 месяцев

Памятка инвестору.

Все приведенные расчеты являются индикативными. Результаты получены на базе бэк тестов, и конечно же, прошлые результаты не являются гарантией результатов в будущем.

Предварительные условия Фонда.

Данные будут обновляться (дополняться)

Минимальный объем инвестирования $10 тыс.

Рекомендуемый объем инвестирования от $30 тыс.

Периодичность ввода и вывода средств: не ограничена, с уведомлением сроком за 10 дней.

Кредитный рейтинг надежности номинального держателя активов “А-” от S&P.

(Номинальный держатель - фактический хранитель ценных бумаг.)

Комиссия за управление: 1% от объема активов и 20% от инвестиционного дохода.

Посетителей, читающих эту тему: 0

0 пользователей, 0 гостей, 0 анонимных пользователей