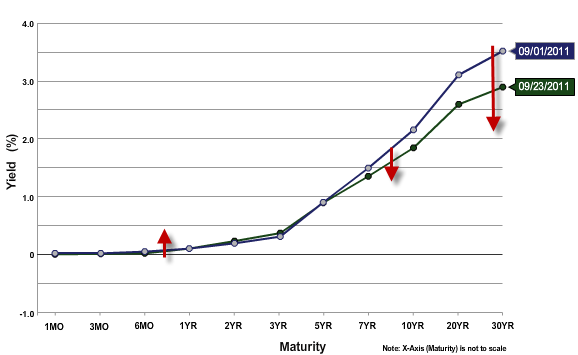

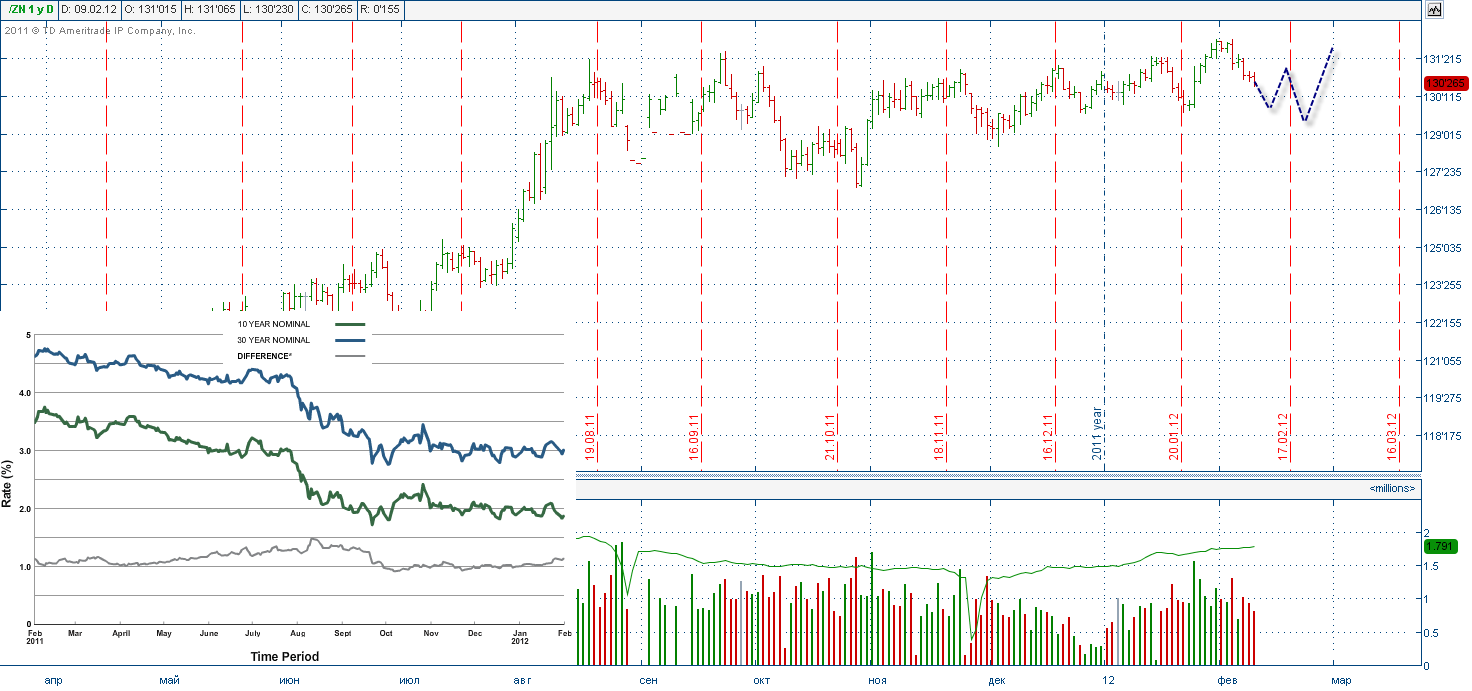

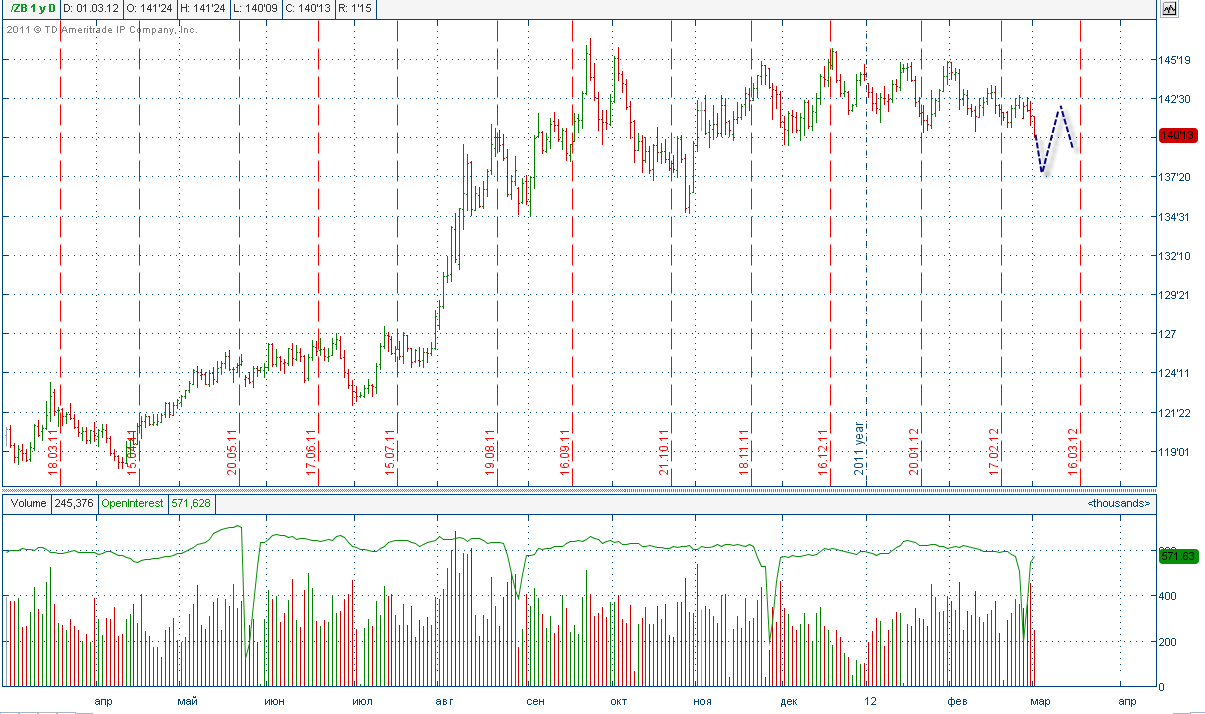

Последствия от проведения «операции Твист» (т.е. ФРС продает краткосрочные и выкупает долгосрочные трежерис) можно коротко резюмировать в трех пунктах.

- В результате ОТ кривая доходности станет более пологой, что отрицательно скажется на границах ставок в банковском секторе.

- Существенное снижение доходности 30-летних бондов только ухудшит ситуацию с финансированием позиций пенсионных фондов.

- ФРС сообщает, что собирается продолжить проведение «операции Твист» вплоть до июня 2012 года. Это явный намек рынкам, что в ближайшее время не будет проводиться больших программ типа QE3.

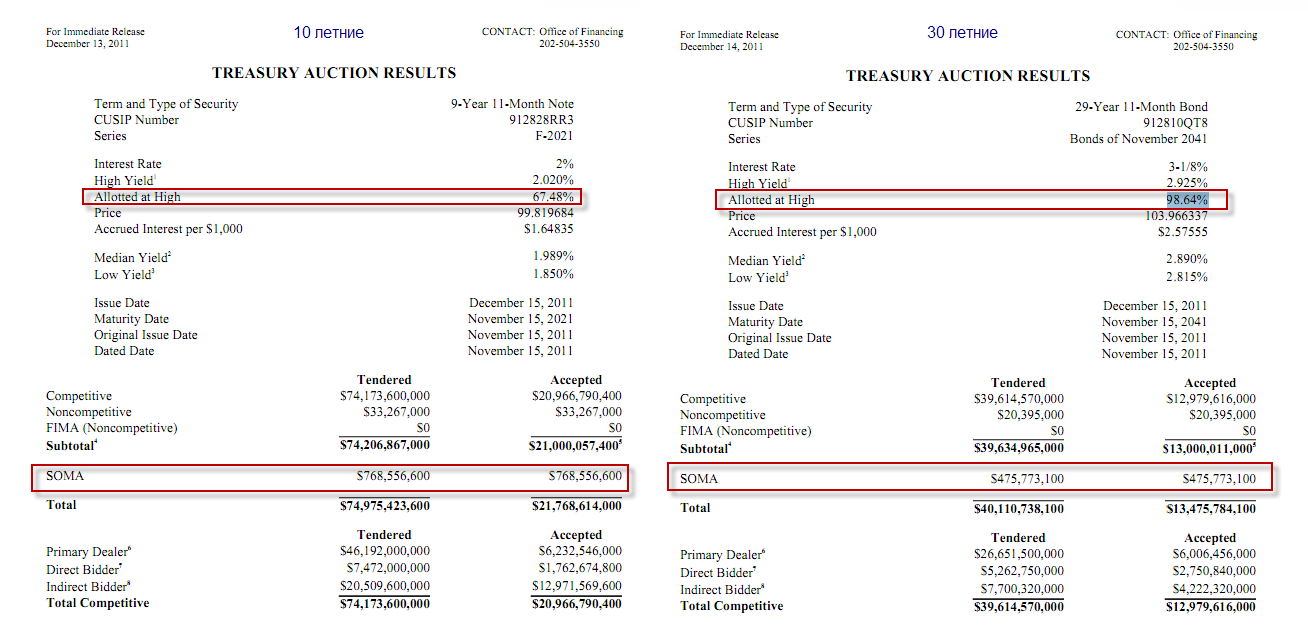

Помимо увеличения размера самой программы ОТ ($400 млрд против ожиданий рынка в $300 млрд.), новостью было также то, что она заденет не только 7-10 летние ноты, но также и 30-летние бонды.

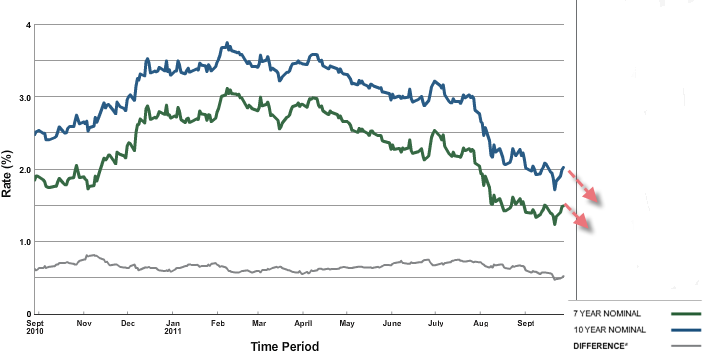

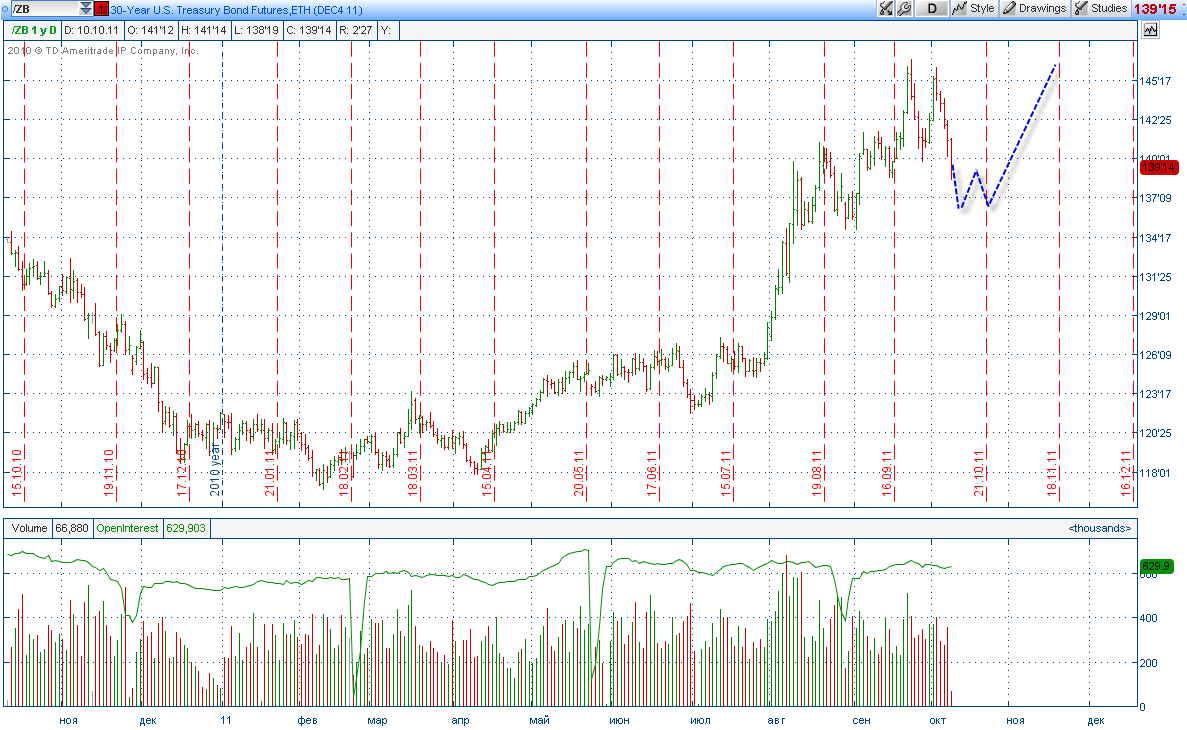

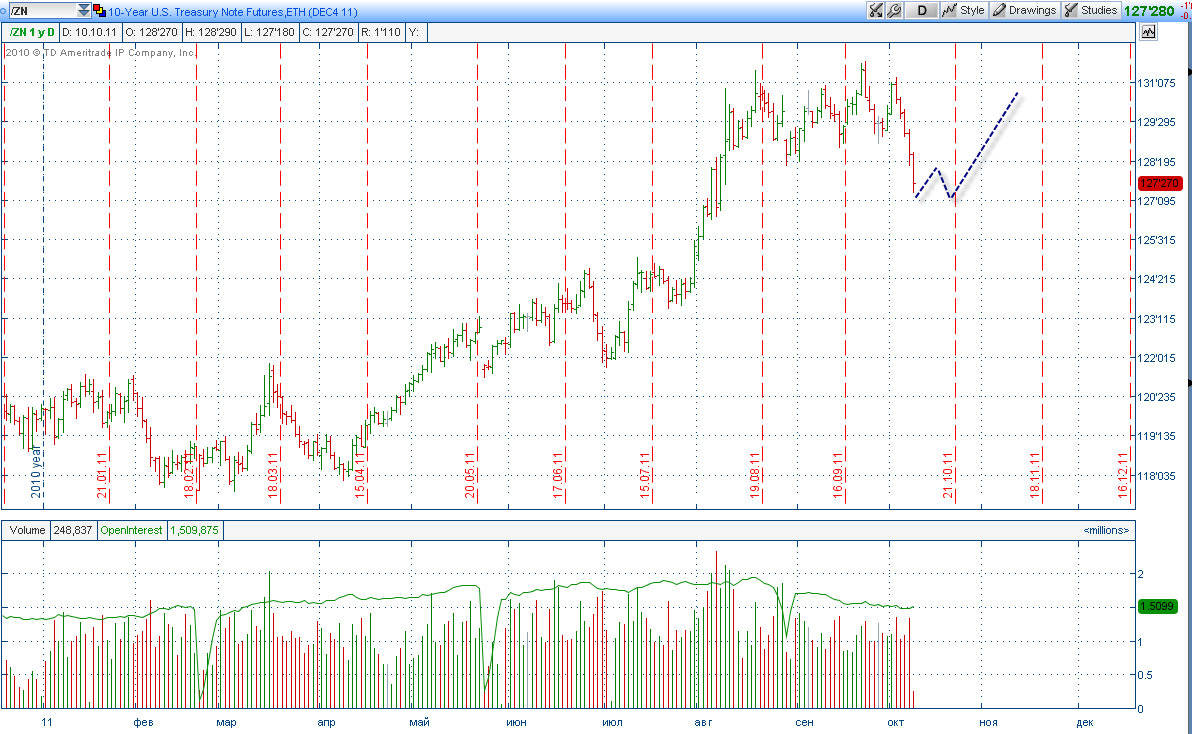

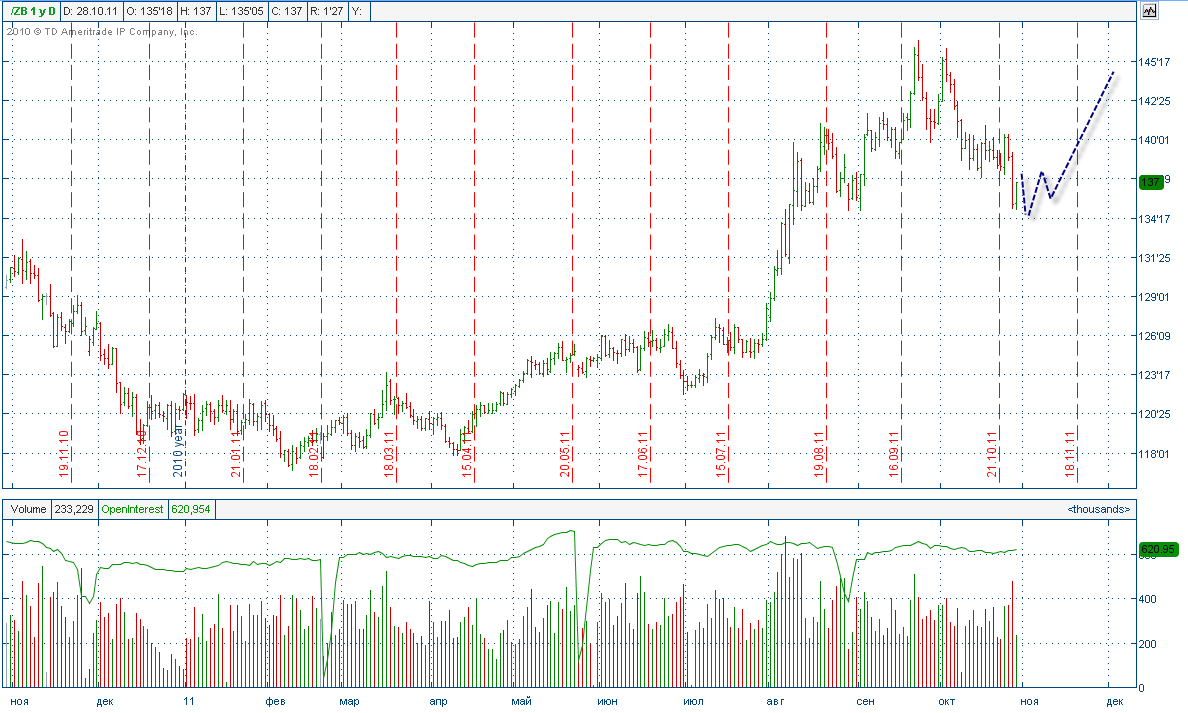

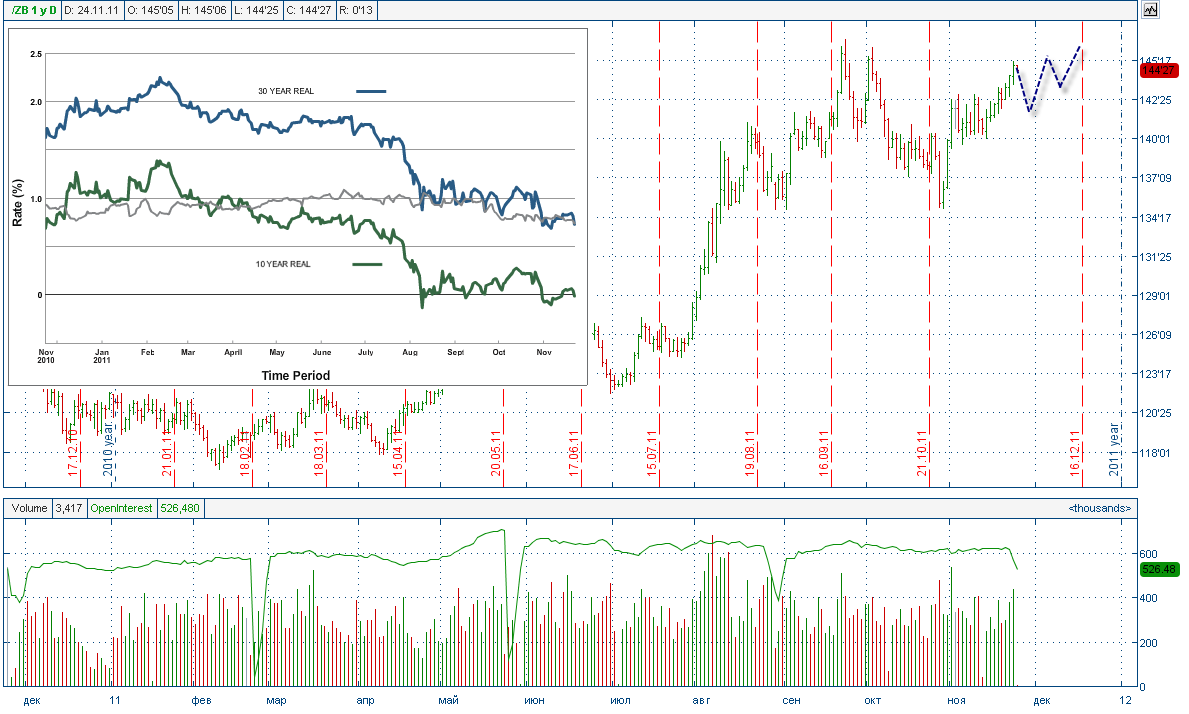

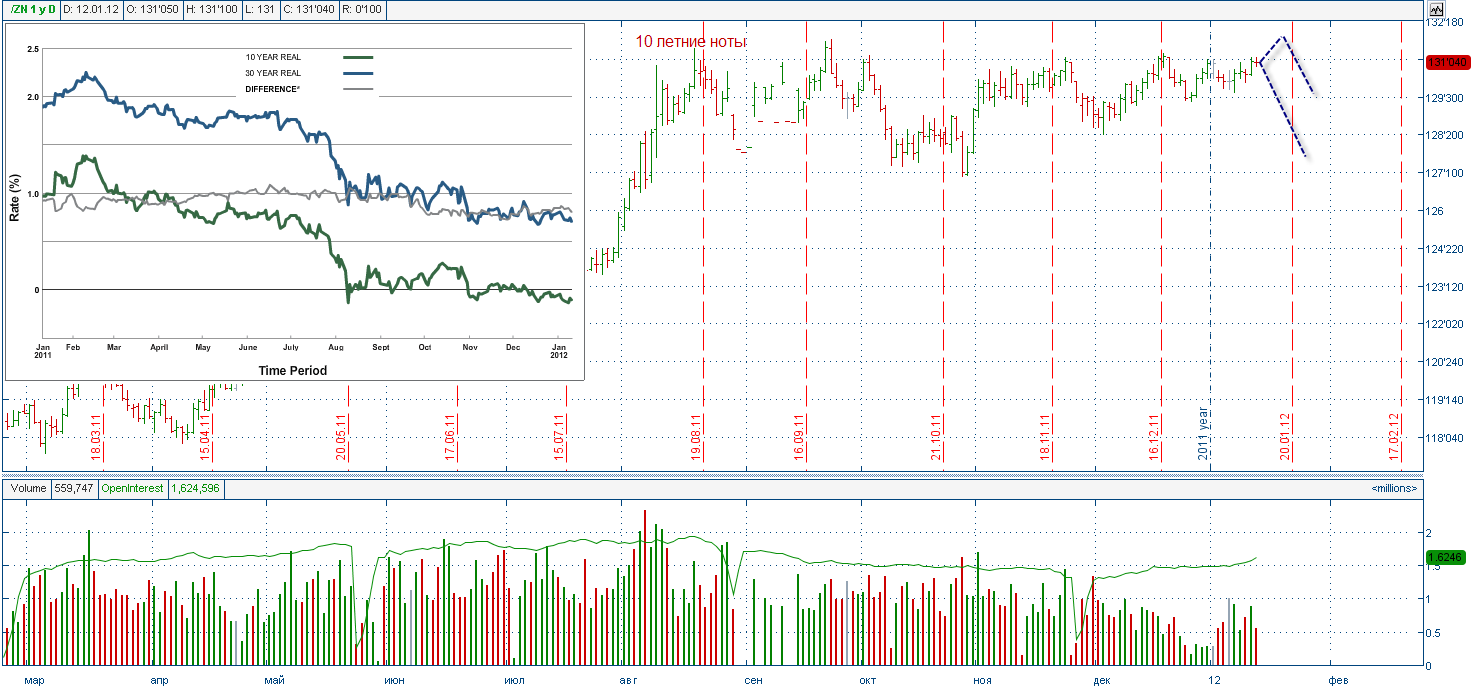

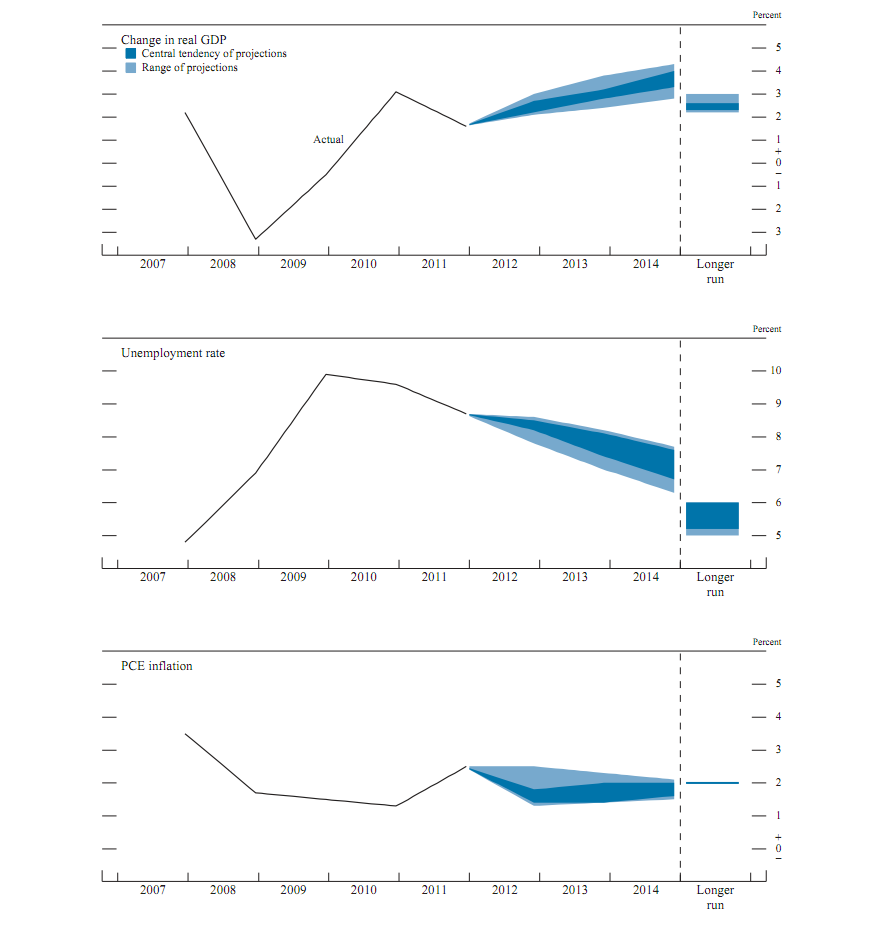

Доходность долгосрочных облигаций Казначейства стабильно падает уже с начала года. И если по 10-летним уже опустилась значительно ниже 2%, то для 30-летних еще 50 пунктов отдаляют от уровня доходности 2.53%, который был достигнут в декабре 2008 года во период рецессии. Для сравнения, доходность немецкох 30-летних бондов находится на рекордно низком для них уровне 2.46%, а долгосрочных бондов Швейцарии на 1.2%. Так что, очевидно, ралли по долгосрочным трежерис еще не окончено.

Остается лишь гадать, какой экономический эффект повлекут за собой подобные меры ФРС в действительности, но они способствуют развитию бычьих настроенией на рынке долгосрочных облигаций.

Колмаков Константин