Вчерашнее заседание ЕЦБ не смогло поддержать рост евро значимыми сигналами, хотя сегодня единая валюта снова отскочила. Предложенное Байденом удвоение налога на прирост капитала, если оно будет реализовано, станет самым значительным изменением налоговой политики США за последние сорок лет. А пара USDJPY после консолидации доходностей «трежерис» оказалась на перепутье.

Главные торговые темы на сегодня: попытка ралли EUR, налоговая революция Байдена

Результатом вчерашнего заседания ЕЦБ стала попытка как можно меньше что-либо изменить: Лагард настаивает на необходимости сначала увидеть июньские прогнозы, а потом уже говорить об изменении темпов скупки активов по программе PEPP. Рынок всё равно пытался продавать европейские гособлигации и покупать EURUSD, но «голубиная» позиция ЕЦБ (по программе PEPP, инфляционным ожиданиям и т.д.) взяла верх, и к концу дня евро потерял то немногое, что успел набрать. Сегодня утром, однако, пара EURUSD снова отошла вверх, и если она пробьет уровень 1,2103, то может направиться к максимуму цикла (см. ниже анализ графика). Лагард заявила, что не будет представлять обзор стратегии ЕЦБ до осени. При этом нужно помнить, что по-настоящему важное значение имеют фискальные меры стимулирования, а потому следует наблюдать за политической сферой: этой осенью самые значимые решения будут приняты на выборах в Германии, как описывается во вчерашнем Макроэкономическом дайджесте Стина Якобсена.

График: EURUSD

Пара EURUSD приближается на подъеме к последнему значимому уровню перед максимумом 1,2349 – чуть выше 1,2100, это уровень 61,8-процентной коррекции распродажи до 1,1704. Впрочем, в последнее время хорошим показателем тренда служит дневное закрытие 100-дневной скользящей средней. Выходящие на следующей неделе данные ВВП должны напомнить нам, почему в первом квартале USD взлетел вверх относительно EUR: экономика ЕС из-за новой волны COVID стагнировала и даже местами сократилась, тогда как доллар наслаждался ростом доходностей облигаций на фоне водопада стимулирующих мер. Во втором же квартале эффект этих мер быстро спадет, замедлив восстановление экономики; а вот Евросоюз как раз возобновляет нормальную активность и получает выгоду от всплеска спроса на его экспортные товары, вызванного опять же стимулированием и восстановлением экономики в других странах. Если реальные доходности американских облигаций останутся умеренными, а рисковые настроения сильно не пострадают (это наше главное опасение), то EURUSD может довольно скоро устремиться вверх. В смысле соотношение риска и вознаграждения текущие уровни не очень подходят для «быков», которые после минимума 1,1704 не видели сколько-нибудь значительного снижения.

Байден хочет резко повысить налог на прирост капитала

Для финансирования социальных расходов президент США Джо Байден собирается предложить почти двукратное увеличение ставки налога на прирост капитала для лиц, зарабатывающих более 1 млн долл. США. Если это предложение будет реализовано, то станет самым крупным изменением в налоговом кодексе страны со времен «рейгановской революции» и попыткой сократить набравшееся за эти сорок лет имущественное неравенство. Оно будет частью плана поддержки американских семей, который Байден собирается представить в ближайшую среду на объединенной сессии Конгресса. Необходимо будет понять, хватит ли ему голосов в обеих палатах до промежуточных выборов 2022 года. В целом эта инициатива неблагоприятна для USD и американских активов, хотя она всё-таки направлена на финансирование будущих расходов и поэтому смягчает опасения, что траты будут производиться в стиле «современной денежной теории» (MMT) – такое было бы хуже всего для реальных доходностей в США. Вчера на саммите по климату Байден предложил еще и впечатляющую цель сократить к 2030 году выбросы углекислого газа на 50%; в этой статье на Politico рассказывается о его намерениях проводить климатические меры даже при отказе Конгресса одобрять траты.

Российский рубль частично освободился от геополитического дисконта

Вчера рубль сильно вырос на сообщении о том, что Россия заканчивает «военные учения» на украинской границе и готовится отвести оттуда войска. Это позволило сильно сократить «геополитический дисконт», от которого он страдает в последние месяцы. Сегодня Банк России объявит решение по учетной ставке; ожидается ее повышение на 0,25% до 4,75%. Пара USDRUB торгуется около 200-дневной скользящей средней (чуть выше 75,00) и может еще снизиться, если цены на нефть будут стоять на месте или расти, а ЦБ повысит ставку и обозначит намерение повышать ее дальше. (Уточнение перед публикацией: банк поднял ставку на 50 б.п., давая рублю хорошую поддержку, хотя дальнейшее поднятие намечено только на «одно из двух следующих заседаний», а средний уровень за 2021 год предполагается в диапазоне 4,8–5,4%, что означает вероятную паузу в повышении.)

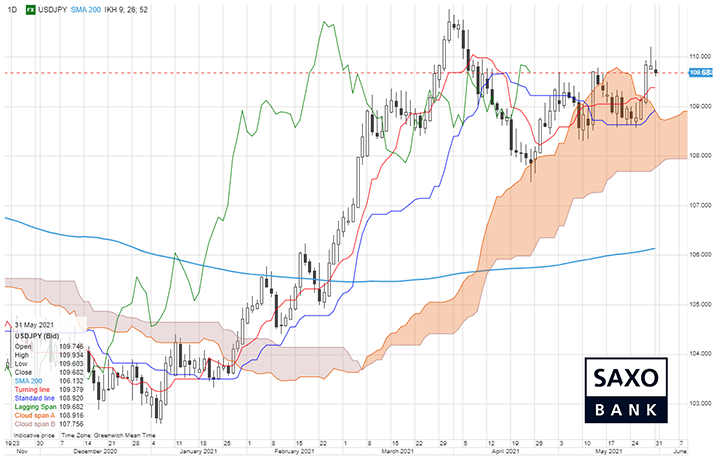

USDJPY на техническом перепутье

Пара USDJPY достигла развилки, снизившись почти точно до 107,79 – уровня 38,2-процентной коррекции гигантского ралли от январского минимума. В сегодняшнем подкасте Saxo Market Call я указал, что минимум соответствует текущей верхней границе облака Ишимоку. Ключевым совпадающим индикатором остается длинный конец кривой доходности США, где недавняя консолидация вниз подпитала чувствительную к доходностям иену (а она такой и останется, учитывая ограничение Банком Японии доходности 10-летних облигаций уровнем 0,25%). Если доходности американских бумаг уйдут еще намного ниже, то внимание окажется на 200-дневной скользящей средней (около 105,75), к которой близок и уровень 61,8-процентной коррекции Фибоначчи. А вот для возвращения «быков» в игру понадобится, видимо, резкий рост этих доходностей.

На следующей неделе много финансовых событий

Макроэкономический календарь на следующей неделе пестрит событиями. Ожидаем информации об инфляции в Германии в четверг и в Еврозоне в пятницу, данных по ВВП Германии и Франции, заседания FOMC и первой речи Байдена перед Конгрессом в среду. Уверен, что к концу недели мы лучше поймем, собирается ли USD снова снижаться (это ожидаемо, если риск-аппетит не обрушится, а реальные доходности облигаций США останутся без особых изменений).

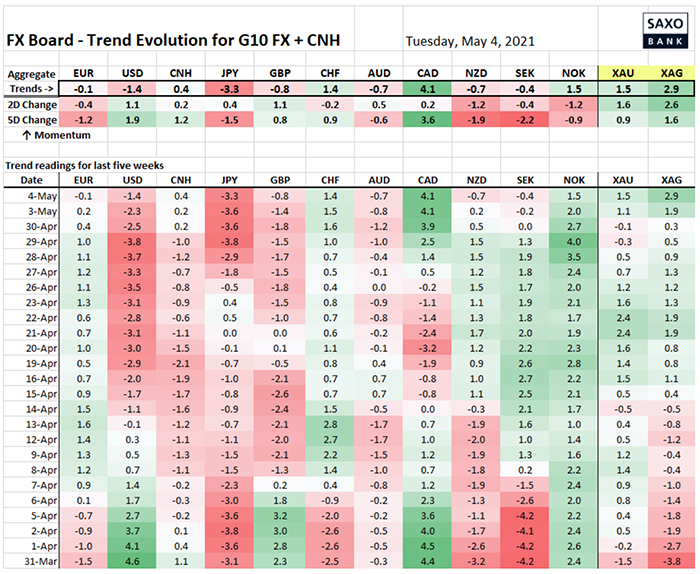

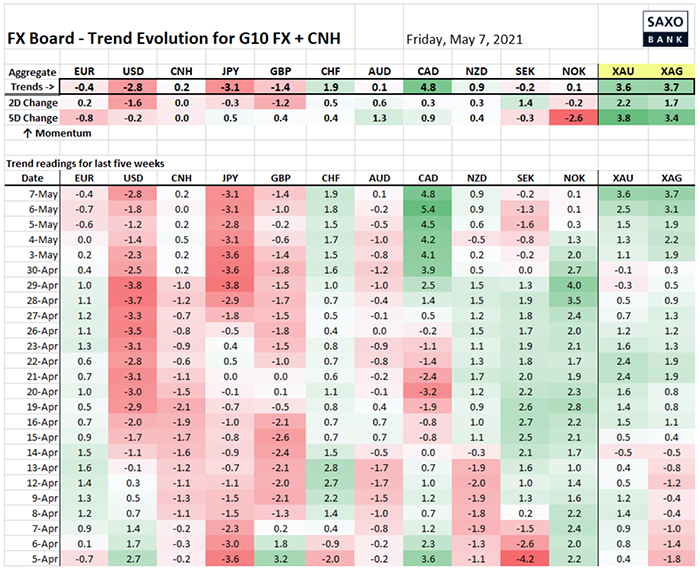

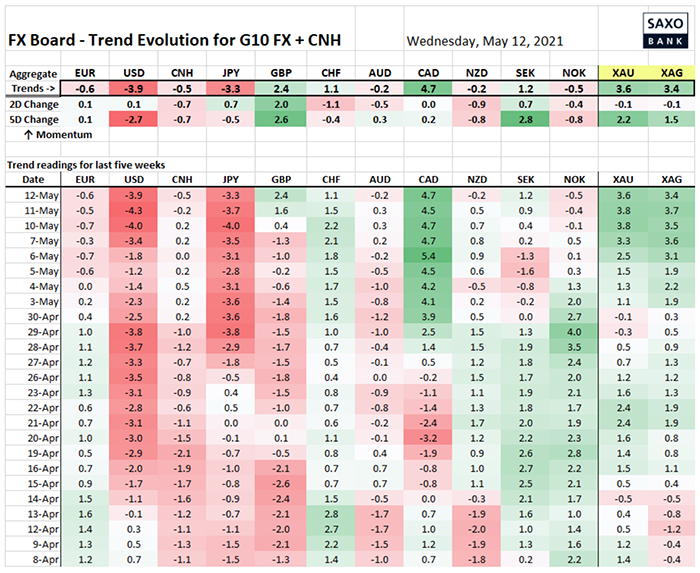

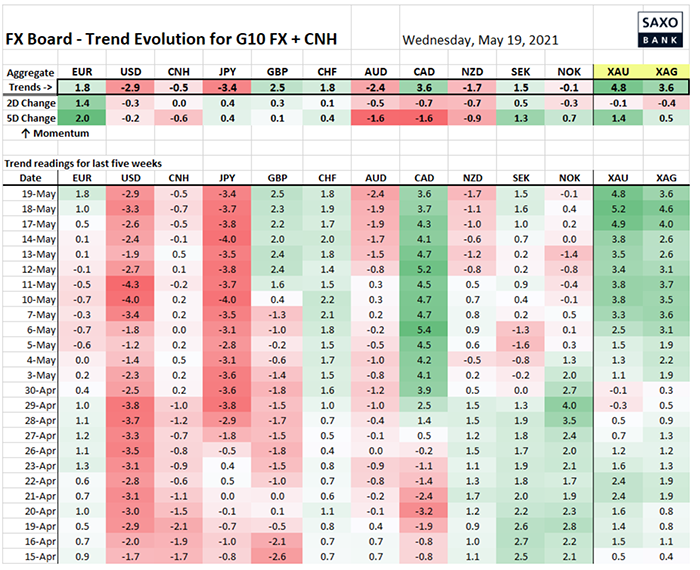

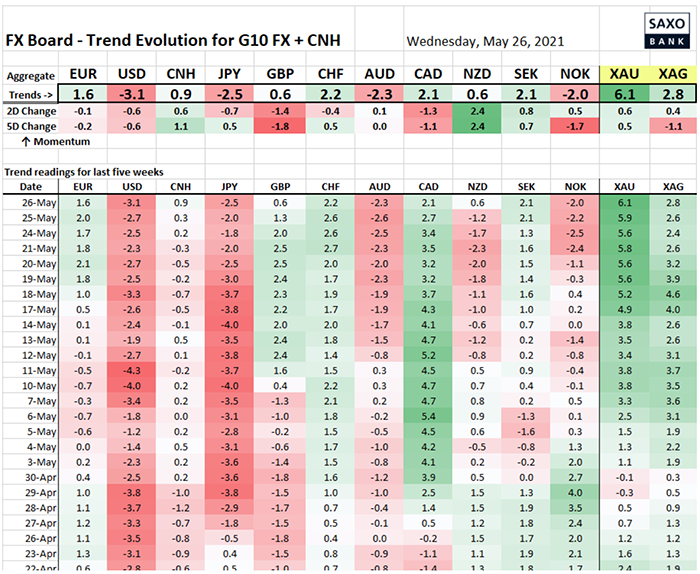

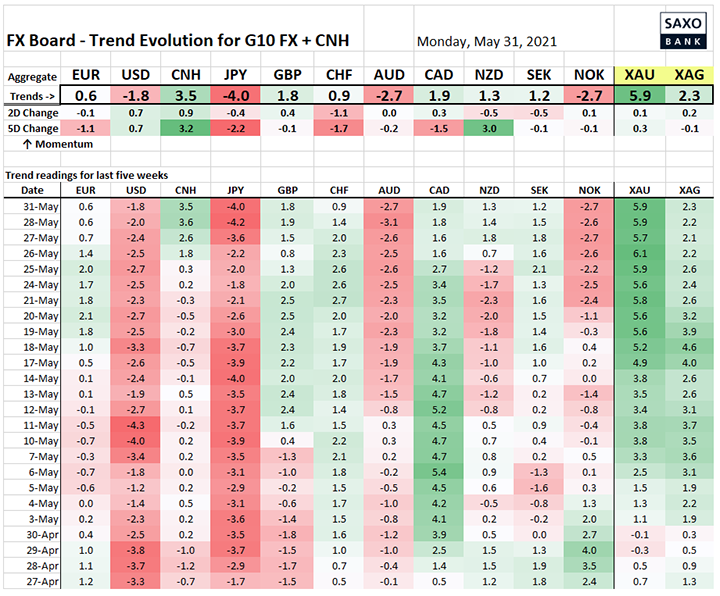

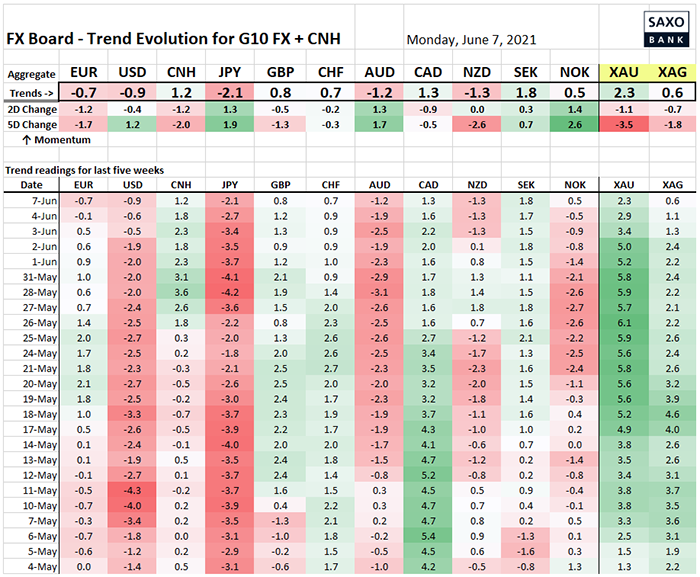

Таблица: Показатели силы и изменения трендов в валютах G10 и юане

Трендовые сигналы на валютном рынке остаются слабыми. Показатели USD стали самыми сильными с момента недавнего падения. Фунту стерлингов тоже несладко: за последние два дня динамика сильно сместилась в отрицательнцую сторону, а вот показатели CAD после заседания Банка Канады вышли в плюс.

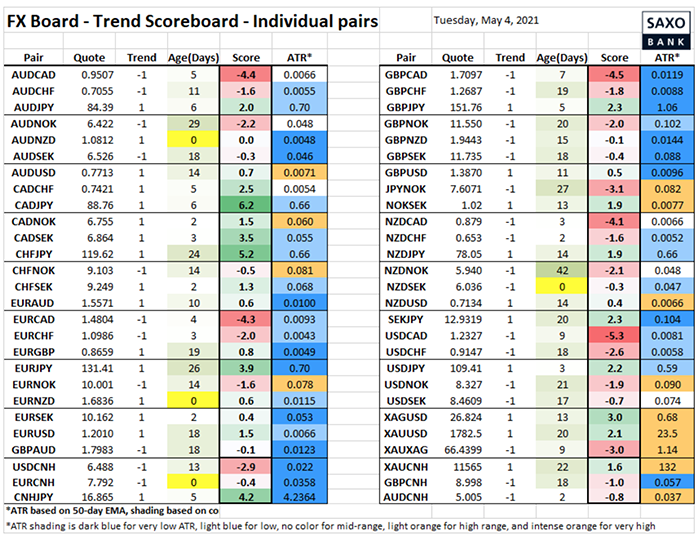

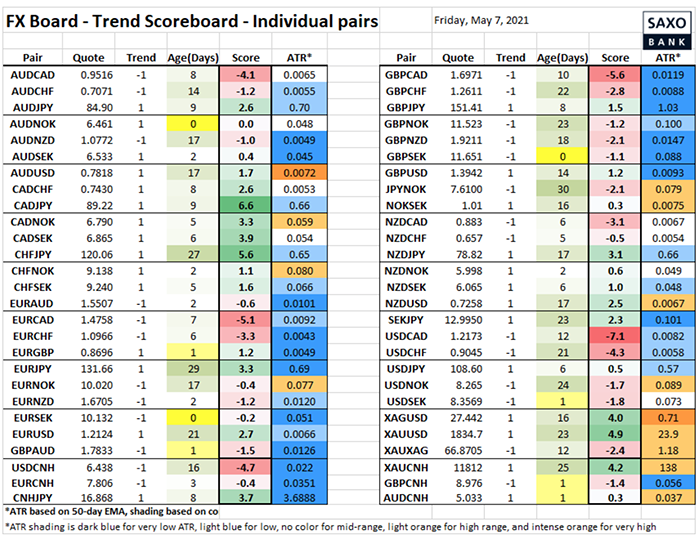

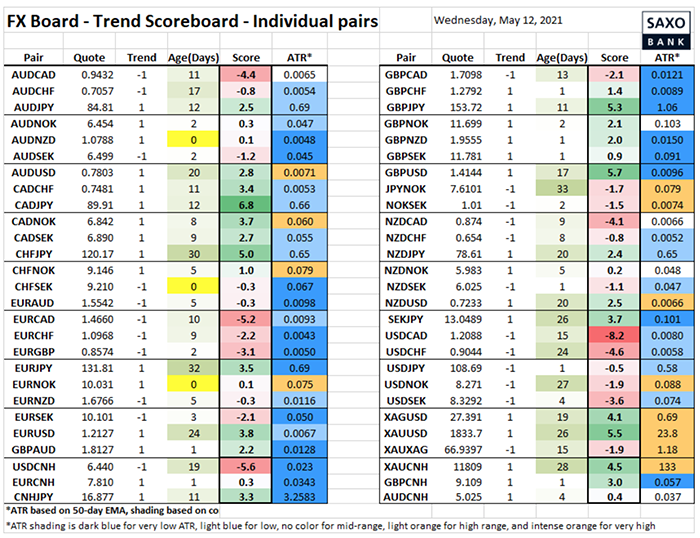

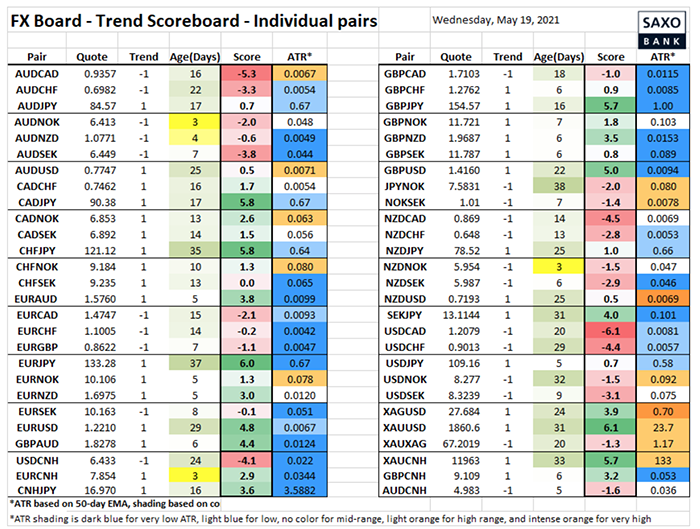

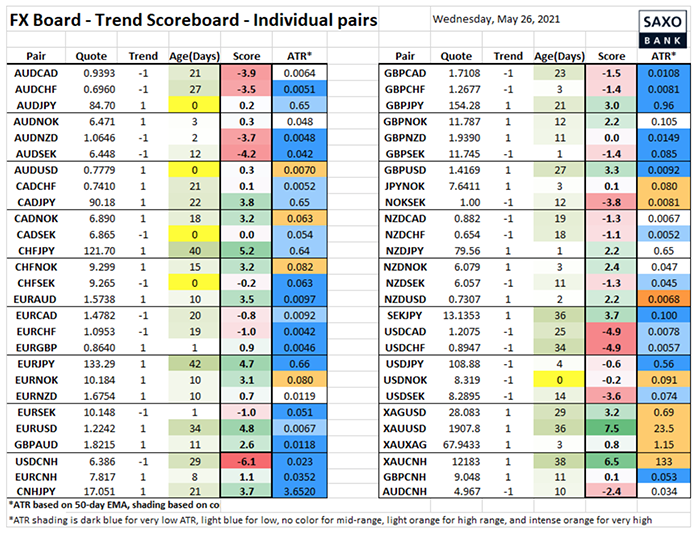

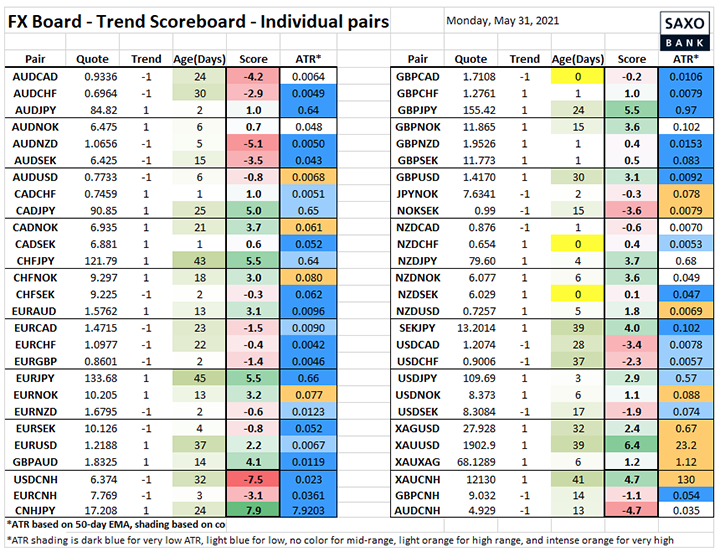

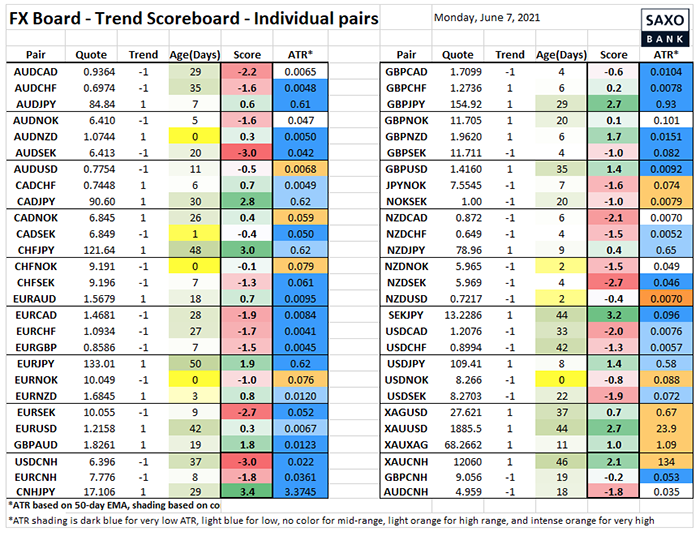

Таблица: Данные трендов по отдельным валютным парам

Движения цен остаются неустойчивыми, но распродажа USDJPY и ралли EURUSD – это важные вехи, после которых картина начинает меняться, а чтобы понять, куда будет двигаться AUDUSD, нужен лишь небольшой импульс в любом из направлений.

Джон Харди, главный валютный стратег Saxo Bank

Онлайн-торговля, Форекс, CFD, акции и инвестиции