doctor007

-

Постов

327 -

Зарегистрирован

-

Посещение

Достижения doctor007

живет тут (5/5)

0

Репутация

-

Я не доволен сотрудничеством с CALLANDPUT. Слишком частые проскальзывания и очень длительные задержки при выводе средств. Хотелось, чтобы заявленные требования соблюдались.

-

Мы все-таки говорим на разных языках. Вы почему-то боитесь открываться по обычному кроссу, но совершенно не опасаетесь, что подобное движение против совокупной позиции без стопа может произойти по синтетике (по ее безстоповому плечу). Результат будет один и тот же. Безстоповый арбитраж подобен обоюдоострому мечу и работает до поры, до времени. А насчет локов - никто не может математически доказать, что лок лучше стопа (в МТ4 даже команда специальная есть - "закрыть перекрытые ордеры" - результат за вычетом спредов один и тот же). Хорошо, что в МТ5 этого анахронизма (локов) уже не будет. Вы учли это в Вашей стратегии? И последнее - говоря о 200% прибыли, надо не забывать уточнять просадки, которые не отражены в стейтах - просадки от локов. Большое спасибо за предложение по новому инвестпаролю. У меня сейчас достаточно других, более важных занятий. Более не смею задерживать Ваше внимание. Дерзайте. Всего хорошего.

-

Я согласен с Шу, что лок (или в вашем понимании хедж) по 2 парам будет лишь усугубляться дополнительными отрицательными свопами. Хотите - держите замок по несколько недель и смотрите, как постепенно тает депо - не проблема. Но со вторым вопросом - признаться, не ожидал, что придется изъяснять столь элементарные вещи. БЕРЕТЕ ВСЮ ВАШУ МЕТОДИКУ, АНАЛИЗ, ММ, РМ, УСЛОВИЯ ВХОДА/ВЫХОДА/ЛОКИРОВАНИЯ И Т.Д., БЕЗ ИЗМЕНЕНИЙ, НО ТОЛЬКО ВМЕСТО 2-Х СДЕЛОК "СИНТЕТИЧЕСКОГО КРОССА" ОТКРЫВАЕТЕСЬ И ЗАКРЫВАЕТЕСЬ НА САМОМ КРОССЕ. Можете проделать это на 2-х демо-счетах, на первом продолжив тестирование вашей методики, а на втором - торгуя самими кроссами. И сравните результаты. И будет вам счастье... )))

-

Придется-таки уделить несколько времени для разъяснений. Учитывая, что депо у Вас в рублях (или даже в копейках), а не в долларах (кстати, важный момент для инвесторов и риск- и манименеджмента!), расчеты несколько запутаны. Дело в том, что прибыль начисляется по текущему курсу рубля, а каким он был в момент закрытия сделок – можно только вычислить в прошлом, но не предполагать на будущее. Итак, рассмотрим всего одну сделку (точнее, пару сделок) и сравним, что бы было, если бы мы торговали не двумя парами, а кроссом. Скрины – в студию. Мы видим, что были проведены сделки по 2-м парам, открытые одновременно в 1:05 22.07 и закрытые тоже одновременно в 8:31 23.07. Общий итог по сделкам, выраженный в рублях, нам придется пересчитать в пункты. Свопы я отбрасываю, чтобы не было еще большей путаницы. Итог сделки по eurusd – 447,50 руб. По ней можно вычислить курс рубля к доллару на тот момент. Имеем – 447,50/(1,4265-1,4217)/3 микролота =3,1076 и, судя по всему, эту цифру надо умножить на 10, так как неясны условия (минимальный размер лота и т.п.). Посмотрим общий итог в пунктах. (447,50-306,88)/3 микролота / 31,076 = 1,5 . Именно столько долларов на микролот (и примерно пунктов кросса) принесли нам эти сделки. Проверим на кроссе eurchf. Перемножаем цены открытия сделок с округлением до 5-го знака. 1,4217*1,0668=1,51667 То же самое проделываем с ценами закрытия. 1,4265*1,0633=1,51680 Разница 1,3 пункта. Все в порядке. Придется привести минутные графики eurusd и usdchf, чтобы показать, где открывались сделки. И графики закрытия А теперь взглянем на график кросса eurchf, чтобы убедиться, что мы проиграли, торгуя корзиной. Для этого надо помнить, что брокер, у которого открыт демо-счет, дает следующие спреды: eurusd – 2 п, usdchf – 3п, eurchf – 3 п. Так как точность котировок 1 п, то, конечно, существует некоторая погрешность, и точную прибыль 1,5 п мы не получим. Кроме того, проблема еще в том, что неизвестно, на каком тике были открыты сделки, а в минутном интервале обычно бывают и другие (как лучшие, так и худшие) цены. Сначала графики кросса. Сразу видно, что цены открытия 1,5167 (с учетом спреда) НЕ БЫЛО! Максимально худшая цена покупки eurchf в 1:05 была бы 1,5166. Цена покупки eurusd в момент открытия 1,4217, значит, на графике была цена 1,4215. Аналогично, usdchf – купили по 1,0668, значит график показывал 1,0665. Вычислим цену кросса в момент открытия сделок. 1,4215*1,0665=1,5160 Такая цена БЫЛА! Т.е. теоретически мы могли купить eurchf по цене 1,5163!!! Я прекрасно понимаю, что это все теория. На практике реальная цена покупки в момент совершения сделки была бы примерно 1,5164-65. График закрытия сделки С закрытием проще. Цена закрытия 1,5168 была, поэтому можно принять, что и теоретическая продажа кросса совершена была бы по такой цене. Итого мы имели бы на кроссе минимум 3-4 п вместо 1,5. Это вполне укладывается в рамки второго спреда, который и был потерян при торговле корзиной. Надеюсь, не утомил. Вывод. Торгуя такими «корзинами» вместо кроссов Вы ВСЕГДА теряете дополнительный спред на каждой сделке. Результат торговли такой "корзиной" ВСЕГДА будет хуже результата торговли соответствующим кроссом. P.S. Напоследок, я – категорический противник замков, на которых их любители также теряют двойной спред (хотя – это и не принципиально в данном контексте). Кроме того, в замках скрыта возможность самообмана и некоторой манипуляции - в стейтах просадка по ним не отображается... В то время, когда я пишу эти строки, у Вас висит отрицательный замок. Это так, к слову…

-

... Как вы правильно сказали можно торговать и евро-франк и другими парами почему не фунт-доллар (400 пп в день он ходит свободно), однако мы пытаемся написать автомат по ранее изложенному принципу, то что предлагаете вы из совершенно другой оперы... ... Прошу высказать замечания и по работе может полезные дополнения. Вы так ничего и не поняли. Я не предлагаю вам торговать парой фунто-доллар из-за ее волатильности. И естественно, что на форексе Вы можете торговать любыми парами, доступными в торговом терминале. А без применения действительно нелинейных инструментов (типа опционов) все эти нелинейные хеджи из-за спредов и свопов не работают или работают слабо. Торговля вашей АТС - исключительно торговля кроссами, но только наизнанку. Я специально хорошенько просмотрел стейт по приведенному инвест-паролю. Приводить скрины с расчетами? :) Я думаю, любой мыслящий человек и сам может разобраться. А по отдельным безстоповым трейдам - это только до поры, до времени. Рынок, как правило, наказывает тех, кто считает себя самым умным. Ваше право не прислушиваться ко всему вышесказанному. Успехов!

-

Покупая евро-доллар и доллар-франк, Вы фактически покупаете пару евро-франк. Зеркальное происходит, когда продаете 2 пары. При этом еще и теряете 2 спреда на каждой сделке. (По аналогии ауд/доллар + доллар/чиф = ауд/чиф и т.д.) С элементарной математической точки зрения торговать такими "корзинами" менее выгодно, чем, например, просто парой евро-франк. У Вас совпадает и времена открытия парных сделок и времена их закрытия. Я не буду приводить график еврофранка (или ауд-франка), чтобы показать, что торгуя одной кросс-парой вместо "хедж-корзины", Вы сделаете точно такое же количество денег (даже немножко больше). Желающие могут убедиться в этом сами.

-

Слава Богу, кое-что начали обнаруживать. Даю еще направление - неправильно посчитаны свопы. Кроме того, выражение "намного выгодней" без учета РИСКОВ - блеф и лирика. Я не собираюсь с Вами спорить и что-то доказывать. Вы не обладаете элементарными знаниями в области торговли на финансовых рынках. А познание начинается с признания, что ты чего-то не знаешь. Успехов!

-

Я просто не собираюсь объяснять ничего тем, кто не желает слушать. О Ваших способностях в области начальной математики промолчу. P.S. Лично к Вам - никаких претензий. Ошибки в Вашем тексте не только математические, но и причинно-следственные (типа, 100000 трейдеров дружно в одночасье чего-то захотели продать или купить). Мой совет - выясните лучше финансовый механизм кредитования для маржинальной торговли и только потом приводите множество цифр, по которым делаете серьезные выводы. Кстати, не сомневаюсь, что подавляющее большинство кухонь сделки никуда не выводит. Успехов!

-

Элементарные ошибки в расчетах и непонимание сущности кредитования на валютном рынке и кредита для того же населения под 25% годовых в валюте с сумасшедшими рисками. Разбирать и спорить не намерен. Думайте сами.

-

«Ты вспомни, как все начиналось…» А.Макаревич Всем привет! Как итог нашего недолгого общения, хочу напомнить вкратце, как все было. 2 недели назад... Полторы... Неделю назад... В своих рассуждениях нашел неточность – предполагал слишком быстрый откат от 1,43... Рынок поправил. Мы опять пришли к точке бифуркации 3950. Сейчас говорить о том, какой точно формы будет движение на следующей неделе – имхо, верх безрассудства. Стали ли мы свидетелями разворота или это только заход на глубокую коррекцию перед ним – пока неясно. Форма движения поменялась. Развороты не происходят за 1 минуту. Как сказал классик: «Это усё процесс...» :) Остается еще вероятность сходить к 1,44-1,45 (сначала – флет в районе 1,38-1,41), но примерно такая же вероятность, что этих цифр мы уже относительно долго (несколько месяцев, а то и год-другой) не увидим. Фондовый рынок в Штатах тоже намечает разворот на Д (точнее – последнюю медвежью волну). К осени, полагаю, будем в районе 1,3, а то и успеем протестировать 1,25. И в зависимости от результатов этого теста, ближе к зиме, вполне вероятно, что на евротабло могут появиться цифры 1,16-1,18. Если б я торговал в долгосрочке – сверхактивно искал бы возможности для шортов или, как минимум, срочно фиксировал бы прибыль в лонгах. Если б я был инвестором, то больше половины активов, деноминированных в евро, постарался б перевести в другие валюты. Даже, если мои предположения неверны – я не расстроюсь. Ведь поведение цены и форму движения рынок никуда не утаит. Мне остается поблагодарить всех за внимание. Еще увидимся. Мир тесен. Успехов!

-

Это, возможно, мой последний пост в этой ветке. Я поясню на реальном движении, как и когда срабатывали приказы и логика участников рынка, и как я это постарался использовать. Это флет 27.05. Сначала картинка. Чтобы не загромождать рисунок, я отметил на нем только цифры, а пояснения будут ниже. 1. Пробой 1-й зеленой линии. Попытка быков-лонгов перейти в наступление провалена. Я перенес стоп в б/у. 2. Срабатывание близких стопов слишком пугливых лонгов и слишком смелых шортов. 3. Торможение, шорты начинают фиксировать прибыль. В лонг входят участники посерьезнее. Видно, что движению цены явно мешают многочисленные лимит-приказы (тейк-профиты шортов и новые позиции лонгов). До тех пор, пока их не уберут – движение вниз затруднено. 4. Начали срабатывать трейлинг-стопы шортов, придавая скорости движению вверх. В то же время вслед за ценой тянутся трейлинг-стопы лонгов и «стоп-фантомы», создавая критическую массу для цепной реакции. 5. Кульминация. Меня сносят в б/у. Защитники уровня 1,4 выдерживают натиск на красную линию (я в этом почти не сомневался). Малейшее движение в противоход вызывает цепную реакцию. Меня уже на этом „поезде” нет. Пока нет... Снизу уже немного образовались бреши в тейк-профитах шортистов (сработали их стопы и трейлинг-стопы – позиции уничтожены). Новые - не дураки входить в противоход такому импульсу. 6. Быки (точнее, их „алгоритмик-трейдинг”) пытаются развить успех, образовав вторую зеленую линию. При ее прорыве я повторно вхожу, конечно, по худшей цене, чем ранее. 7. Торможение. Я фиксирую прибыль на половине позиции. Срабатывают тейк-профиты осторожных шортов, еще больше освобождая низы. 8. Цена, вследствие этого, отскакивает один раз, но поддерживать это движение уже некому. И снова проваливается. 9. Начинают срабатывать лимит-приказы лонгов, по простоте душевной думающих, что будет продолжение, но сейчас ситуация уже – не в их пользу. 10. Еще убирают стопы и трейлинг-стопы шортов, низы – окончательно свободны. Я делаю доливку. 11. Самые смелые лонги решили, что маленький стоп-лосс – повод к открытию позиций. Не уподобляйтесь им! Я закрываю половинку доливки. 12. Переход в окончательное контрнаступление на этот день. 13. Срабатывание близких стопов. Я закрываю оставшуюся половинку доливки. День удался. Сразу примечание – я не закрывался/открывался на экстремумах. Соответствие цифрам на рисунке и моим действиям – примерное. Таким образом, я пояснил свое видение рынка, сначала показав практикой, что оно работает, а потом – объяснив некоторые моменты. Это – одна из форм «ежедневного торгового плана». Кто-то, конечно, может продолжать верить в зеленых человечков за клавиатурой Главного компьютера форекса. Это – их выбор. Я иду дальше. Успехов!

-

Немного серьезней. Если Вы не умеете раскрывать "замки", а фактически - ловить развороты на малых ТФ, то лучшее, что я Вам могу посоветовать - просто закрыть обе позиции (в МТ - команда "Закрыть перекрытые ордера" - не теряете на спреде). Потому что зафиксировав убыток "замком", Вы его уже приняли. И то, что у Вас еще есть незакрытые позиции - всего лишь психологический обман, ловушка. Математически "замок" = стоп-лоссу. Удерживая "замок" более суток, Вы автоматически будете постепенно терять на свопах. Я не собираюсь здесь дискутировать со сторонниками "замков" с цифрами в руках. Я понимаю, что они не были достаточно успевающими в школе по математике. Успехов!

-

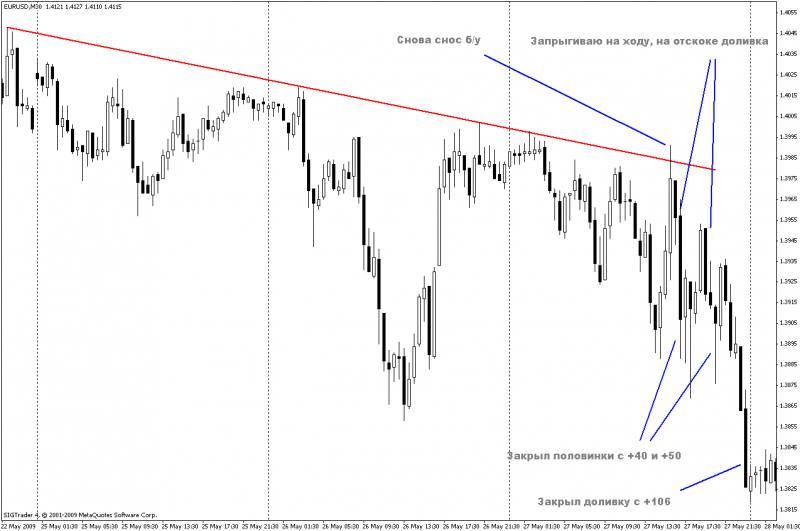

Итак, 22.05, пятница, вечер, евра. Вся неделя прошла в аптренде. Все попытки мишек сопротивляться - сломаны. Пятница - пошли многочисленные дивера на разных ТФ (торможение) - прибыль фиксируют. Кроме того, 1,4000 - уровень ключевых опционов, истекающих 5 июня - продавцы защищают уровень. К концу дня аптренд выдохся, нужна передышка, толкать вверх некому. Выходные. Анализ отчетов СОТ: крупняк - в шортах, вся остальная публика в лонгах. Понедельник намечается выходной в Штатах и Англии - тоже толкать будут слабо. Недельный график (рис.1) показывает, что мы приближаемся к трендлинии, от которой пытались оттолкнуться в сентябре 2008, пробили и по идее должны пощупать снизу (декабрь 2008 - не в счет, там - крышу сносило у народа). Сейчас она проходит в районе 1,44. Чем ближе к ней, тем больше будет приказов на продажу от крупняка (он-то на М1 не работает). Понедельник, 25.05. Постепенно снижаемся. Утром вошел в шорт чуть выше 1,4. Стоп - порядка 35 п. Продавцам опционов легко удерживать уровень. Видна линия, под которой едем вниз (рис.2). Америка - совсем вяло. И хотя линию вскрыли, видно, что очень высоко вверх не пустят. Чуть ниже основной позы - долился. Стоп - примерно там же, где и первый. Вторник, 26.05. Утро. Азиаты ночью прокалывают 1,3950 (об этой точке чуть подробнее - ниже). 1,4020 - стоит насмерть. Текущая цена - однозначно ниже 1,4 (закрепились). Утром наконец-то пошло веселее. Не жадничая, закрыл доливку с +106п. Стоп основной позы – в безубыток. Видна новая линия (рис.3), по которой и произошел выстрел. Позицию снесли пипс в пипс. Ничего не поделаешь. Видно торможение – опять фиксация прибыли + продажи защитников 1,4. Успел заскочить снова чуть ниже. Стоп – недалеко. Среда, 27.05. Денек обещает быть жарким. Линию держат, но позиция низковато. За понедельник-вторник накопились шортовики – могут пойти обновлять хай. Стоп перенес в б/у с утра. (Объяснение флета в этот день с точки зрения логики срабатывания приказов и логики участников рынка – в другом посте). Ожидал ралли, но не такое резкое и сильное. Выбивает стоп. Приходится впрыгивать на ходу еще ниже – логика говорит, что вот-вот провалятся. На отскоке - еще и доливка. (рис.4) Стопы – 35 и 40 п. Рынок очень нервный. Видно срабатывание многочисленных разнонаправленных приказов. Чтобы не было убытка, закрыл половинки с +40 и +50 – если снесут стопы – убытка уже не будет. К ночи, наконец, проваливаемся ближе к 1,38. Закрыл доливку. Вместе с канадцем - результат +290 за день. Неплохо. Четверг, 28.05. Утро. Цель 1,38 отработана – должен пойти отскок. Насколько сильный – без понятия. Вполне возможно – до 1,39 и выше. Мониторить не могу – другие дела. К Америке вижу, что добрались-таки до 3950. Это не совсем хорошо. Возле 3950 пошла консолидация (рис.5). Последняя надежда, что прорвем-таки зеленую линию. Вскочил на отскоке. Вижу – бесполезно. Закрылся с небольшим минусом. Несколько слов о точке бифуркации 3950. Время от времени на рынке возникают ключевые точки-развилки (подобно сказочному камню на перекрестке дорог – «Направо пойдешь – полдепо потеряешь…»). В консолидациях в этих точках заранее невозможно предсказать, как будут дальше развиваться события. Можно провести горизонталь через 3950 и увидеть, сколько раз она переходила из рук в руки, сколько от нее отскакивали по обе стороны и т.д. Опять-таки уровень 3950 – примерный, я не говорю о точности пипс-в-пипс. Пятница, 29.05. Утро. Точка бифуркации пройдена. Определено движение вверх. За несколько дней с начала недели медведи почувствовали себя уверенно. Будут наказаны. В районе 4050 и выше – явное скопление стопов. Туда мы и идем. Можно было вскочить в лонг на начинающемся ускорении, но не успел. Немого поскальпировал на цепной реакции вверху. Выходные. На эту неделю – наметилось добивание стопов 1,42 и чуть выше и, наверное-таки, глубокая коррекция вниз (продавцы опционов к 5 июня постараются опустить цену ниже 1,4). Отчеты СОТ - крупняк наращивает короткие позиции. Назревает разворот. Вкратце – все. Признаюсь - я опустил некоторые нюансы, которые могли бы повлиять на принятие решений.