Эскандер

-

Постов

1,040 -

Зарегистрирован

-

Посещение

Достижения Эскандер

живет тут (5/5)

0

Репутация

-

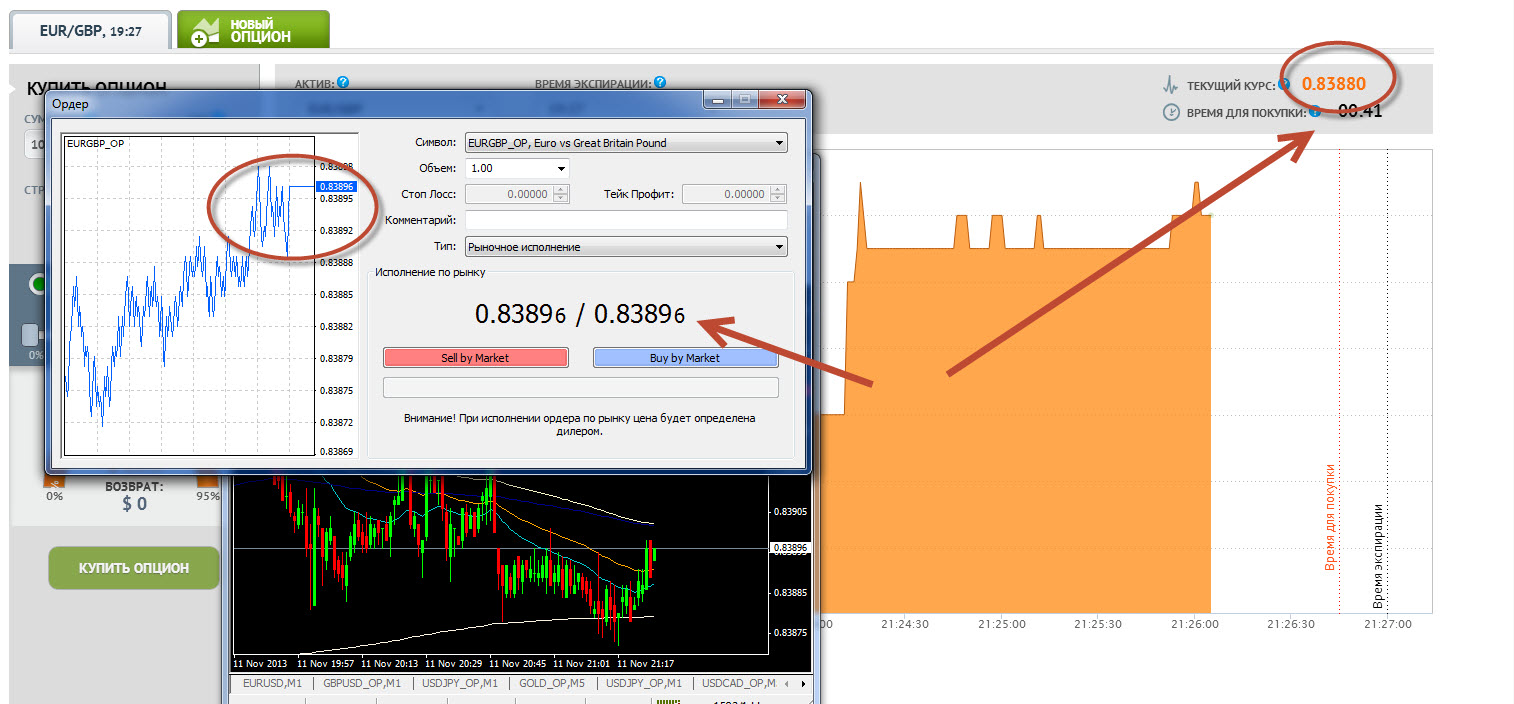

Добрый вечер, хотелось бы узнать откуда вы берете котировки, если посмотреть на рисунок ниже то можно обратить внимание что котировки крепенько отличаются. Я допускаю что они могут быть разные у разных брокеров, но когда у одного цена идет вверх у другого вниз, это уже дискомфортно, тем более вы же не даете инструментов анализа, в вашей онлайн платформе ни график не построишь ни индикатор не кинешь, так вот может есть форекс брокеры с которыми у вас котировки совпадают? собственно даже по тиковому графику платформы мт4 видно что движение цены не такое как у вас, на вашем графике цена практически стоит на месте в то время как на тиковом она совершает довольно глубокие движения в пределах 10 п, как это можно объяснить? Актив вроде бы один и тот же. Т.е. в контексте торговли турбо опционами, получаются сложности так как на моем графике формируется патерн а на вашем нет движения либо оно в другую сторону

-

Практически никак. Вы в сам опцион закладываете убыток, с которым согласны, и если цена не пошла в вашу сторону, то получите Лосс, оговоренный в приказе на ордер. Самое неприятное, когда цена пройдет уровень Лосса (вы сами его установите), а потом произойдет разворот, но ордер уже закроется с убытком. Правда есть некоторые ДЦ, которые позволяют иметь срочные опционы - по истечению срока цена может пройти уровень Лосса и развернуться в профитую часть и тогда опцион выживет и можно фиксить профит. Для того чтобы понять как можно управлять опционной позицией, достаточно зайти в раздел кафедры торговли производными финансовыми инструментами и там задать эти вопросы. Опционные конструкции более чем управляемые, ни каких "стоплоссов" на опционном рынке не существует по определению, у опциона есть премия, которая уплачивается сразу. А вообще ветка опционный ликбез: http://forum.masterforex-v.org/index.php?showtopic=27481 полагаю, тому кто отвечал на вопрос, так же не мешало бы посетить эту ветку

-

с 13 июля мы провели несколько рехеджирующих входов но ни одного фиксирующего убыток, на текущий момент позиция имеет бумажный убыток за счет подъема волатильности, однако нас это не смущает продолжаем мониторинг

-

Опционы бывают внебиржевые, которые представлены выше в постах, на валютные пары и драг металлы, а бывают биржевые, данная ветка обязывает освещать тему валютных опционов, если вас интересует весь спектр опционной торговли заглядывайте в эту ветку в ней выкладываются текущие сделки с опционами на индексы и товары

-

Эскандер (16 Июль 2012 - 12:08) писал: Эскандер (13 Июль 2012 - 16:32) писал: открыта позиция по паре фунт/доллар с продажей опциона колл на 200 тыс актива и хеджированием данной позиции по дельте базовым активом фунт дельта 13.07.jpg страйк опциона 1,5505 дата экспирации 13 августа, текущая дельта 91 тыс, т.е. если смотреть в коэфициенте дельта нашего опциона изменилась на 0,05, проводить рехеджирование мы будем через 0,1 дельты, меньше шаг рехеджирования считаю не целесообразным потихоньку за выходные позиция вышла в плюс 50 дол, этому способствовал временной распад и снижение волатильности с7 до 6,66% пункта продолжаем мониторинг позиции волатильность повысилась выше 7% , что сразу отразилось на состоянии позиции, вырос бумажный убыток свыше 100 дол, так же позиция по базовому активу на уровне 1,56 была увеличена на 20 тыс, т.к. дельта опциона изменилась на 0,1

-

Отправлено 16 Июль 2012 - 12:08 Эскандер (13 Июль 2012 - 16:32) писал: открыта позиция по паре фунт/доллар с продажей опциона колл на 200 тыс актива и хеджированием данной позиции по дельте базовым активом фунт дельта 13.07.jpg страйк опциона 1,5505 дата экспирации 13 августа, текущая дельта 91 тыс, т.е. если смотреть в коэфициенте дельта нашего опциона изменилась на 0,05, проводить рехеджирование мы будем через 0,1 дельты, меньше шаг рехеджирования считаю не целесообразным потихоньку за выходные позиция вышла в плюс 50 дол, этому способствовал временной распад и снижение волатильности с7 до 6,66% пункта продолжаем мониторинг позиции

-

открыта позиция по паре фунт/доллар с продажей опциона колл на 200 тыс актива и хеджированием данной позиции по дельте базовым активом страйк опциона 1,5505 дата экспирации 13 августа, текущая дельта 91 тыс, т.е. если смотреть в коэфициенте дельта нашего опциона изменилась на 0,05, проводить рехеджирование мы будем через 0,1 дельты, меньше шаг рехеджирования считаю не целесообразным

-

10 го июля куплен опцион пут на пару евро/доллар на 200 тыс актива который захеджирован по дельте базовым активом в размере 100 тыс (1,0 с учетом кредитного плеча 1:100) лонг с момента открытия позиции было произведено 2 рехеджирующих операции с докупанием 0,06 лота и 0,1 лота в указанных на рисунке точках, волатильность актива практически остается не изменной на уровне 10,40-10,50%, потери по тете составляют 26 дол в день, т.е. на текущий момент наши потери по позиции составили порядка 75 дол, при достижении ценой уровня открытия позиции (как показано на рисунке) мы зафиксируем порядка 200 дол прибыли, маржа на позициию составляет порядка 200 дол торговля опционами не ограничивается только опционами на валютные пары, есть еще достаточно много интересных инструментов, если вам интересно читайте в ветке "Опционы, дневник стратегий"

-

и еще стратегии, которые можно применять и на валютных парах в том числе, и которые дают гарантированную прибыль, подробнее в этой ветке

-

Арбитраж на улыбке волатильности читайте в данной ветке погчему я люблю опционы и не торгую прямым активом, потому что опционы позволяют мне оперативно менять направление позиции в зависимости от меняющихся рыночных условий, а учитывая тот факт что опционные стртегии позволяют торговать диапазон цены, времени для такой оперативности всегда придостаточно, т.е. другими словами уц вас всегда остается немного времени почесать бороду и поковыряться в носу, прежде чем в голову придет гениальная мысль, чо куда добавить чтоб безболезненно повернуть профиль в нужную сторону, лично я еще успеваю вздремнуть и перекусить :), согласитесь спот рынок таких возможностей не дает

-

на фоне снижения волатильности наша позиция достигла целевого значения прибыли в 20% от премии проданного пут опциона и будет закрыта как видно на рисунке выше прибыль составила 198 дол , маржа на позицию составляла всего 74,5 дол, т.е. другими словами наша прибыль составила 300% на вложенный капитал всего за 2,5 недели, и самое главное это более чем реально и с минимальными рисками

-

Дельтанейтральная стратегия, продолжаем следить за позицией на 2.07 ситуация по счету следующая: как можно увидеть на рисунке выше прибыль по опциону превышает убыток по споту на 210 дол, если учесть тот факт, что мы потеряли на рехеджировании 125 дол, в сухом остатке на текущий момент позиция дала нам прибыль 210-125=85 дол, т.е. это практически 8,5 % от вложенных средств за 2 недели продолжаем наблюдать за позицией, на текущий момент цена актива находится вблизи страйка проданного опциона, что обеспечивает максимальный временной распад торговля опционами не ограничивается только опционами на валюты, многие опционные стратегия на различных инструментах представлены в этой ветке

-

продолжаем мониторинг нашей дельтанейтральной позиции на паре USD/JP: цена актива находится на уровне последнего хеджа и наша позиция потихоньку начинает выходить в плюс за счет снижения волатильности и временного распада проданного опциона обратите внимание (на рисунке ниже) какая у нас задействована маржа на позицию, если учесть тот факт что премия опциона (за которой мы охотимся) составляет больше 1 тыс долларов, а мы собираемся взять 10-20% от премии, думаю не плохое соотношение прибыли на вложенные средства, т.е. при марже 60 дол прибыль должна составить 100-200 дол

-

в пятницу 15.06 была открыта дельтанейтральная контрукция состоящая из короткого опциона пут стоимостью 1038 дол захеджированного короткой позицией USD/JPY 0,5 лота сегодня был произведен рехедж по дельте (дельта опциона изменилась до 0,6) стратегическая цель это 20% от размера премии, после чего позиция будет закрыта

-

Японская йена как и евро как активы с наибольшими объемами торгов очень хорошо держат уровни, что может нам сильно помочь в опционных стратегиях с дельтанейтральным хеджем покупка дельтанейтралки на японской йене: как показано на рисунке ниже мы купили колл опцион на 10 тыс актива и захеджировали опцион короткой позицией USD/JPY за неделю было произведено 5 рехеджирующих операций 2 из которых направлены на выравнивание нейтральности к рынку и 3 на выравнивание нейтральности+фиксация прибыли калькуляция прибыли/убытка по этой сделке: и так на рехеджировании мы заработали 5+5+5=15 дол при стоимости позиции 135 дол, 3,5 дол опцион потерял на временном распаде за неделю, итого 11,5 это порядка 8,5% на вложенный капитал кроме форекса есть еще достаточно много других рынков где можно реализовать множество опционных стратегий подробно об этом в этой ветке